L’ensemble des pays subsahariens producteurs de pétrole et de gaz naturel ont vu leurs exportations vers l’Union Européenne progresser, mais à quelle échelle ces recettes peuvent-elles profiter aux économies locales ? Le défi consistera par conséquent à stabiliser ou accroitre ces recettes par de nouvelles découvertes, et surtout de développer la consommation intérieure et l’économie locale.

Avant le début de la guerre entre la Russie et l’Ukraine, le 24 février 2022, l’Union Européenne dépendait à 40,5 % de la Russie pour ses importations en pétrole et en gaz, pour son alimentation domestique. Mais « les 27 » ont décidé d’imposer des sanctions à Moscou, pour protester contre son attaque du voisin ukrainien. Depuis, la géopolitique du pétrole et du gaz se redessine, avec des pays comme l’Azerbaijan, les Etats Unis, le Nigeria, l’Algérie ou l’Egypte qui sont devenus des partenaires prioritaires des pays de l’UE pour leurs importations en hydrocarbures.

Mais le chemin de l’Afrique Subsaharienne, bien que peu emprunté auparavant, est tout de même envisagé par les européens, qui multiplient les actions de charme, comme nous allons le voir.

Car, plus de 18 mois après, l’ombre russe plane toujours sur l’Europe qui n’a pas réussi à se défaire de sa dépendance russe, même si la demande des 27 en combustibles russes a actuellement chuté à environ 17% selon la commission de l’UE.

L’UE envisage, selon ses prévisions, de ne plus importer d’hydrocarbures russes d’ici 2027, grâce à son programme REPowerEU. Ce qui se traduira par la réduction de la consommation locale européenne en énergie, et surtout le recours à d’autres partenaires pour satisfaire la demande.

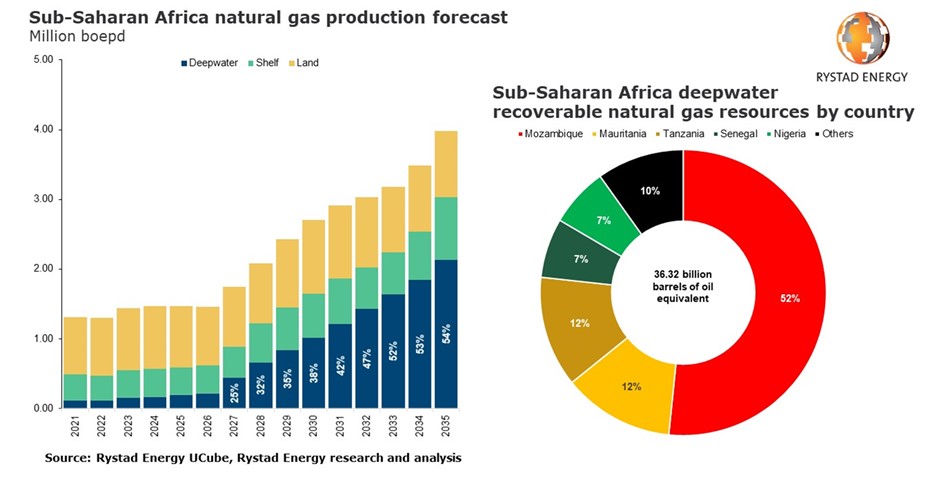

Les réserves gazières récupérables de l’Afrique subsahariennesont actuellement évaluées à environ 32.000 milliards de barils-équivalent pétrole, dont 60% en offshore, en grande partie au niveau des bassins gaziers du Mozambique (52%) en cours de développement. Cette partie de l’Afrique ne représente actuellement qu’environ 3% des importations de l’Union Européenne, alors que son potentiel pourrait non seulement permettre de plus que doubler la production gazière dont 54% proviendraient du Mozambique, mais aussi accroitre les exportations d’une part, et contribuer au développement de la consommation intérieure de toute l’Afrique. Ces perspectives se font déjà ressentir sur les économies de certains pays africains comme on va le voir.

Afrique centrale, des milliards en plus grâce aux hydrocarbures

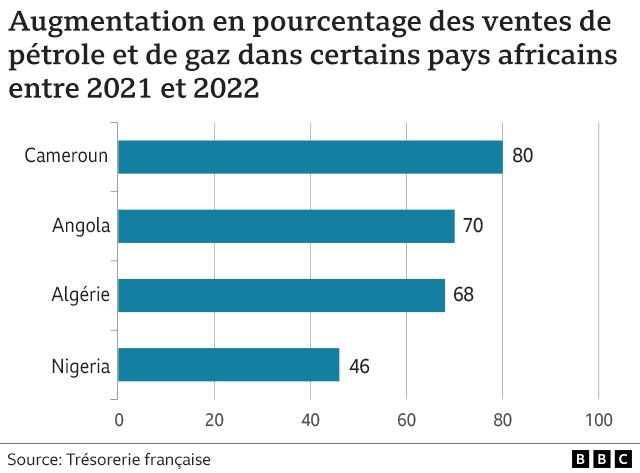

Faisant le bilan de ses échanges avec la communauté des Etatsde l’Afrique Centrale (CEMAC qui regroupe le Tchad, la GuinéeEquatoriale, le Cameroun, le Congo et le Gabon) au premier semestre 2023, la France note une augmentation de ses dépenses d’importations depuis la sous-région, de l’ordre de 83 millions d’Euros (54,5 milliards de Francs CFA) par rapport à celles de 2022.

Selon le rapport du trésor français, la France a importé pour 966 millions d’Euros (environ 633, 7 milliards de Francs CFA) pendant les 6 premiers mois de l’année, contre 828 millions d’Euros(553,1 milliards de Francs CFA) au 1er semestre de l’année 2022.

Selon ce rapport, le Cameroun a fourni à la France les 3/4 de ses importations en hydrocarbures dans la sous-région, l’autre 1/4, a été partagé par les autres pays de la CEMAC. Il explique notamment que la hausse des dépenses françaises est portée par l’importation du pétrole brut, du gaz naturel liquéfié (GNL) et de condensat, qui ont rapporté au Cameroun un total de 463,8 millions d’Euros (environ 304, 2 milliards de Francs CFA) au cours des 6 premiers mois de 2023.

Ces recettes camerounaises durant le 1er semestre de l’année en cours sont déjà 108 milliards de FCFA au-dessus des dépenses annuelles en achats d’hydrocarbures au Cameroun en 2022.

Des fonds venant uniquement de la France, sans compter les autres pays de l’Union Européenne, tels que la Belgique, l’Espagne et les Pays-Bas, à qui le Cameroun ne vendait pas son gaz avant le conflit russo-ukrainien, mais qui ont acheté 56 % du GNL du Cameroun, renseigne le ministère camerounais de l’économie.

L’Afrique de l’Ouest tirée par le Nigeria

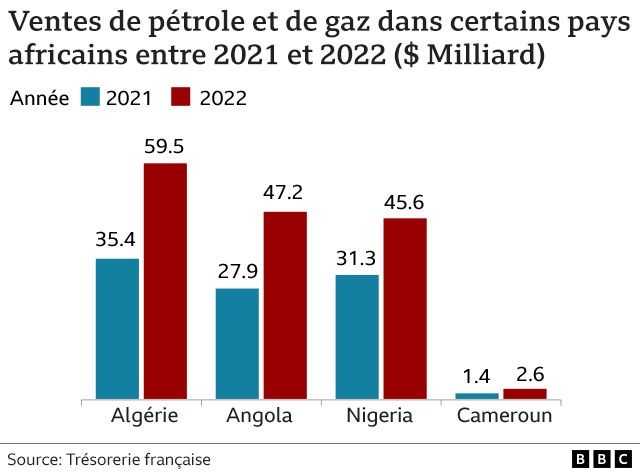

Le Nigeria a également su tirer profit des sanctions européennes contre la Russie. 3ème producteur de pétrole du continent, derrière la Libye et l’Angola, selon le dernier classement du portail économique Trading Economics, le Nigeria a produit en moyenne 1,081 millions de barilsjour en 2022. Le pays est aussi, de loin avec l’Algérie, le 1er producteur du gaz naturel liquéfié, qui lui permet de satisfaire depuis 2020, environ 4 % de la demande européenne.

Mais non seulement cette offre nigériane a été revue à la hausse, le pays ouest africain a presque doublé ses revenus liés aux exportations entre 2020 et 2022, avec une augmentation annuelle de près de 33,7 % en 2022, selon un rapport de la direction française du trésor publié en mai 2023.

Ceci principalement grâce aux hydrocarbures qui représentent 4/5 de ses exportations, ce qui lui a rapporté 49,8 milliards de dollars, à peu près 30 mille milliards de FCFA estime le trésor français, un chiffre relativement élevé, par rapport aux 21 mille milliards annoncés par l’agence nigériane des statistiques.

Ceci s’explique par le fait qu’en juillet dernier, le directeur général adjoint du département de l’énergie de la Commission européenneMatthew Baldwin s’était rendu au Nigeria pour négocier une augmentation des approvisionnements de gaz vers l’UE.

L’Angola explose aussi les compteurs

Luanda a également profité de la situation tendue entre les pays de l’UE et la Russie, surtout que les hydrocarbures ont représenté environ 95 % de ses exportations l’année dernière.

De manière concrète, le pays a augmenté ses ventes de gaz naturel liquéfié à hauteur de 79% en glissement annuel par rapport à 2021. Ce qui lui a rapporté 6,5 milliards de dollars (environ 3900 milliards de Francs CFA) en moyenne, tandis que ses 380 millions de barils qui lui ont apporté quelques 40 milliards de dollars (environ 24000 milliards en Francs CFA l’année dernière. Les produits pétroliers raffinés quant à eux viennent très loin derrière, avec seulement 745 millions de dollars (environ 447 milliards de Francs CFA) bien évidemment.

L’ensemble de ces chiffres correspond à une augmentation de 49% des ventes de l’Angola à l’extérieur par rapport à 2021.

La raison est que, bien que Luanda vende son pétrole principalement en Chine, un pays de l’Union Européenne, notamment l’Italie qui dépendait à 45 % des importations du gaz russe, s’est rapproché des autorités angolaises, sur lesquelles le pays Européen compte reposer désormais, afin de se détourner des importations russes.

L’Italie, déjà présente au Mozambique grâce à Eni, a capté les premiers mètres cubes de GNL produits dans la région de Cabo delgado, qui a une capacité annuelle de 3 millions de tonnes.

Un espoir pour ce pays de la Sadec, le regroupement des pays d’Afrique Australe, dont fait également partie l’Angola.

Des projets pour consolider l’offre de l’Afrique subsaharienne

Ce que l’on sait pour l’heure, c’est que les produits pétroliers, notamment le gaz naturel liquéfié, suscitent des espoirs énormes pour les pays qui en sont producteurs. Pas moins de 18 pays africains l’exportent ou vont ainsi l’exporter dans les prochains mois.

- Afrique Australe

Le Mozambique est actuellement le pays africain qui dispose du plus grand potentiel en réserves de gaz prouvées non encore commercialisées avec 6.200 Mds M3,auxquels il faut ajouter 16 Mds baril de pétrole. Ce potentiel devrait atteindre à l’avenir une capacité de production d’environ 32 millions de tonnes de GNL par an à travers les trois grands projets de liquéfaction en cours par les trois principaux opérateurs que sont :

- Exxon Mobil & Eni : Champ de Mamba (15,2 Millions Tonnes/an à partir de 2025)

- TotalEnergies qui a racheté les assets d’Anadarko : Champs de Golfinho & Atum (12,9 Millions tonnes/an à partir de 2024).

- ENI : Champ de Coral (3,4 Millions tonnes/an prévus en 2022 et retardés)

Mais le pays est encore englué dans une guerre contre le djihadisme qui plombe le démarrage de l’activité de production, puisque des chantiers de construction d’infrastructures d’exploitation offshore lancés par le français Total Energies sont à l’arrêt. D’autres accords récemment passés avec l’Italien Eni pour la production de gaz Offshore, à la suite du début des pourparlers entamés au lendemain du déclenchement du conflit russo-ukrainienne représentent un réel espoir pour le lancement, mi 2024, du 2èmeprojetd’exploitation de gaz naturel dans le pays.

L’Italie se positionne aussi en Angola ou les autorités des deux pays ont multiplié les rencontres ces derniers mois, avec pour principal objectif d’accroitre la production du GNL angolais. Déjà présente dans le pays depuis 1980, la société italienne Eni a signé en août 2022, un accord avec la britannique BP sur unejoint-venture de 2,5 milliards de dollars sur 7 ans, qui a donné naissance à Azule Energy, le plus grand producteur privé de gaz et de pétrole dans ce pays d’Afrique australe.

La Joint-venture vient se rajouter à d’autres exploitants déjà présents comme CabindaGulf Oil Company, filiale de l’anglais Chevron ou encore le français Total Energies qui a investi l’année dernière, 850 millions de dollars, (quelques 510 milliards de Francs CFA) pour augmenter sa production en étendant son réseau sous-marin et en le reliant à un navire flottant de production, de stockage et de déchargement.

- Afrique de l’ouest

A l’ouest du continent, le Nigeria, concurrent de l’Angola, compte accroitre sa production en GNL, qui devrait être en majorité destinée à l’Europe selon les autorités nigérianes. Après avoir été approché par l’UE en juillet 2022 pour négocier une augmentation de sa production, l’Angola a remis sur la table le projet transsaharien qui était en veille depuis 2009. Il s’agit d’un projet de gazoduc dont l’objectif est d’exporter le gaz nigérian vers l’Europe à travers le Niger puis l’Algérie sur une distance de 4.128 Km. Son coût prévisionnel était initialement de 10 milliards de dollars mais devrait les dépasser maintenant. Pour le moment seuls desmémorandums d’entente ont étésignés fin juillet 2023 entre les pays concernés.

Toujours dans l’ouest, il faudra désormais compter avec le Sénégal et la Mauritanie, où 5 milliards de dollars ont été investis au cours des 5 dernières années, pour développer le champ gazier de Grand Tortue Ahmeyim situé à leur frontière. Il est opéré par la société britannique BP et l’américaine Kosmos Energy, et sa production devrait démarrer vers la fin de 2023, avec une capacité de 2,5 millions de tonnes de GNL par an durant les premières années, puis atteindre les 10 millions de tonnes par an d’ici 2030.

En juillet 2022, 5 mois après le début du conflit russo-ukrainien, Olav Scholz, le chancelier allemand (un pays très dépendant du gaz russe) a fait le déplacement à Dakar au Sénégal, et signifié aux autorités les ambitions de partenariat avec le Sénégal dans ce domaine. « Je considère l’énergie et le gaz naturel en particulier comme un élément important des futures relations entre l’Europe et l’Afrique », a déclaré M. Scholz en conférence de presse conjointe avec le président sénégalais Macky Sall.

- Afrique centrale

La production du Cameroun en GNL de la zone de Hilli Episeyo au large de la ville balnéaire de Kribi devrait se stabiliser cette année à 1,6 millions de tonnes par an selon les prévisions officielles. Un autre projet d’exploitation d’environ 1,3 millions de tonnespar an à Etindé, près de la ville de Limbé, est en attente.

Le Congo voisin nourrit lui aussi un ambitieux programme. 6ème producteur du pétrole en Afrique, il devrait produire 0,6 million de tonnes de GNL avant la fin de cette année, mais devrait booster sa production à quelques 3 millions de tonnes deux ans plus tard, avec l’entrée en service prévue en 2025, de CongoLNG. Il s’agit d’un projet d’un coût estimatif de près de 600 millions de dollars, dont la 1ère pierre a été posée en mai dernier à Pointe noire. Une partie de ce gaz sera destinée à l’exportation, principalement vers l’Europe selon les autorités congolaise.

L’embellie peut-elle durer ?

Les analystes sont tous unanimes, l’Afrique a produit moins d’hydrocarbures en 2022. Elle a surtout bénéficié du coût élevé de ces combustibles sur le marché, mais cette hausse des recettes dictée par la loi de l’offre et de la demande ne saurait se maintenir à ce niveau. Car « Pour ce qui est des cours mondiaux de gaz, ils pourraient connaître un repli en raison de la stabilisation des sources d’approvisionnement des pays de l’Union Européenne, malgré l’enlisement du conflit russo-ukrainien », selon un rapport du ministère camerounais de l’économie.

La banque mondiale, dans ses prévisions d’Avril dernier, prévoyait une chute de 16 % du coût du Brent, pour cette année 2023, alors que les analyses du fournisseur d’énergie français Engie, imputent cette baisse au renflouement des stocks européens, ce qui ne devrait pas se maintenir après l’hiver 2023-2024. L’Europe ne devrait pas connaitre ainsi de stabilité sur le coût du gaz avant 2027, car pendant que la demande européenne a baissé, celle de l’Asie a rebondi de 27% par rapport à son niveau de 2022, souligne un autre rapport de Cedigaz, une association qui regroupe des sociétés gazières internationales, et dont la mission est de fournir les données du marché.

Source : https://www.energymagazinedz.com/?p=3503