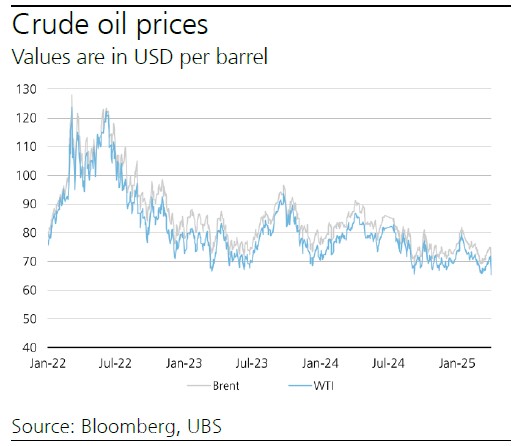

Le prix du baril de pétrole est en train de faire face à une période d’incertitude jamais connue à ce jour pour ce qui est de son évolution à court et même à long terme. Il a d’abord atteint son plus bas niveau autour de 70 dollars depuis plusieurs semaines, puis dégringolé autour de 65 dollars, en moins de 48 heures après l’annonce des nouvelles taxes douanières par le président Trump, soit pratiquement 25 dollars de moins que son niveau de 2024.

Il ne semble plus être en mesure de revenir sa moyenne de 80 dollars des années 2023 et 2024, ou plus comme le souhaitent les membres d l’OPEP+, mais pas comme le veut le nouveau Président des USA. Ce dernier multiplie d’une part les pressions sur les pays du Moyen Orient surtout pour augmenter la production, et en même temps les décisions destinées à faire augmenter au maximum la production US, et pratiquement la « mise à mort » des politiques de transition énergétique de son prédécesseur. Mais parallèlement il multiplie des décisions à portée mondiale en matière de sanctions, de taxes douanières, de menaces de guerre, dont les impacts aussi bien géopolitiques qu’économiques sont en train d’entrainer soit l’effet contraire en matière de prix, soit une incertitude et une instabilité qui risquent de modifier complètement la face du monde.

Au point de vue pétrolier, il faut bien reconnaitre que la cohésion au sein de l’OPEP+ a servi depuis 2016, et surtout depuis la reprise économique post pandémie 2020. Le baril de Brent a certes connu une envolée vers 110 à 120 dollars au cours de l’année 2022 suite au conflit russo-ukrainien, puis est revenu dès 2023 à une moyenne de 80 dollars. Les politiques et programmes de transition énergétique à travers le monde ont aussi progressé. Mais est ce que tout cela va survivre maintenant face :

- Aux « hésitations » au sein de l’OPEP+ en matière de quotas de production dont certains sont dépassés régulièrement, nécessitant une compensation qui a tardé à venir, et des réductions volontaires qui s’éternisent et sont de plus en plus réclamées en retour par les membres de l’OPEP+.

- A l’annonce, non seulement de productions pétrolières importantes à partir de nouvelles découvertes dans de nouvelles régions productrices, mais aussi le revirement total des grands groupes pétroliers qui annoncent la réduction ou simplement l’abandon des stratégies de transition énergétique adoptées au cours des dernières années, et le retour à l’intensification de leurs programmes d’exploration production d’hydrocarbures.

- Une sorte de doute autour du succès des politiques et programmes de transition énergétique à travers le monde même si la nécessité de poursuivre les actions en cours n’est pas remise en cause mais seulement retardée et considérée non prioritaire, ce qui encourage en conséquence la poursuite du recours aux énergies fossiles, entrainant le report dans le temps du fameux « zéro carbone ».

- Et ea « nouvelle donne US » basée sur les pressions du président Trump, ses menaces, et ses politiques économiques (taxes douanières), dont l’objectif est « la dominance économique et énergétique des USA ».

C’est ce qui nous amène à conclure que les incertitudes sont aujourd’hui dominantes pour toutes ces raisons.

LES INQUIETUDES DE L’OPEP+

Cette organisation produit actuellement un peu plus que 45 million de barils de pétrole par jour, correspondant à environ 60% de la production mondiale, ce qui lui a permis de maitriser progressivement depuis 2016 le marché pétrolier, surtout après la pandémie de 2020, et de faire progresser le prix du baril à une moyenne qui convenait plus ou moins à tous ses membres et surtout éviter une chute à des niveaux catastrophiques comme ceux connus au lendemain de la crise de 2014. Les résultats obtenus n’ont pu l’être que grâce à une cohésion autour d’une politique de « quotas » basée sur un suivi rigoureux des fondamentaux du marché (offre et demande), des négociations parfois difficiles entre eux, des sacrifices de certains membres aussi, y compris avec des coupes volontaires dans leurs quotas de production.

Mais les incertitudes citées ci-dessus sont aussi de plus en plus pressantes, face aux nouveaux paramètres géopolitiques et économiques qui conditionnent le marché, avec en plus les pressions de Trump sur l’OPEP+ pour baisser le prix du baril de pétrole. Ce qui n’arrange absolument pas les intérêts des membres de l’OPEP+, car cela cela ne pourrait survenir qu’à travers l’arrêt des réductions volontaires actuelles de l’OPEP+, dont le volume est de 2,2 millions de barils par jour, ou alors l’augmentation pure et simple des quotas actuels de ses membres. Or l’OPEP+ prévoit que la demande mondiale pour 2025 et 2026 ne sera que de 1,4 million de barils par jour, et par conséquent à « partager avec d’autres producteurs » qui en ont largement les capacités !

Il faut par conséquent tenir compte de l’arrivée sur le marché dès 2025 des nouvelles productions de pétrole hors OPEP à partir des récentes découvertes à travers le monde, dont certaines se comptent en millions de barils par jour, sans compter celles en gaz naturel dont il faut tenir compte dans la consommation énergétique mondiale.

Pour le moment, le principal risque proviendrait d’une éventuelle absence de cohésion au sein de l’OPEP+ pouvant survenir du fait d’un non-respect des quotas de production, et des engagements de compensation. Plusieurs de ses membres sont effectivement impatients et souhaitent ouvertement augmenter leur production, tels que les Emirats Arabes Unis qui disposent d’une capacité supplémentaire d’au moins 2 millions de barils par jour. Le Kazakhstan qui dépasse régulièrement son quota de production, a atteint 1,8 million de barils par jour au cours des deux premières semaines de Mars 2025, avec un dépassement de 400.000 barils ! Il prévoit même une augmentation de 10% en 2025, et vient même de limoger son Ministre de l’Energie alors qu’il est en pleine négociation au sein de l’OPEP+ au sujet du non-respect de la conformité de son quota de production. L’Irak est un autre surproducteur et on se demande comment il pourrait réduire la sienne en compensation alors qu’il est sommé par Trump de « remettre dans le pipe qui traverse la Turquie » la production kurde d’environ un million de barils par jour (négociations entre les autorités irakiennes et la partie kurde en cours).

Seule une baisse importante de la production des pays sous sanctions US actuellement (Venezuela, Iran, Russie), et un début de compensation des surproductions, sont en mesure de permettre à l’OPEP+ d’équilibrer les quotas de production de ses membres en attendant des jours meilleurs. Le cas de l’Iran est intéressant à noter, car les sanctions annoncées par Trump en ce moment pourraient mettre en péril sa production qui se situe à environ 3,3 millions de barils par jour grâce à des livraisons massives vers la Chine. Mais il faut tenir compte maintenant des nouvelles sanctions US qui viennent de s’abattre sur plusieurs dizaines de courtiers et transporteurs (flotte fantome) de ce pétrole iranien, et qui ont engendré l’arrêt de plusieurs dizaines de million de barils iraniens.

C’est ainsi que l’OPEP+ a fini par annoncer :

- D’abord en Décembre 2024, un nouveau plan de compensation ainsi que l’annulation progressive des réductions volontaires de 2,2 millions de barils par jour, pouvant aller jusqu’en juin 2026. L’objectif était de mettre sur le marché à partir du mois d’Avril 2025, une production supplémentaire de 138.000 barils par jour.

- Puis le jeudi 3 Avril, à la grande surprise de tous les analystes, une augmentation de sa production par 411.000 barils par jour en Mai 2025, soit trois fois plus que prévu initialement. Cela ressemble à un geste fort qui ménage et rassure ses membres mécontents qui ont participé aux coupes volontaires ou respecté leurs quotas, et un avertissement àceux qui ne respectent pas leur quota de production, et encore moins leur engagement en matière de compensation pour rattraper leur excédent passé. Mais c’est aussi, sachant que cela va pousser les prix vers le bas, un signal à Trump et aux autres grands producteurs non-OPEP, qu’une guerre des quotas et des prix n’est dans l’intérêt de personne, sachant surtout qu’une chute en dessous de 60 dollars n’arrangera pas les producteurs américain de pétrole de schiste.

Le marché pétrolier est probablement à la veille d’une profonde mutation sous l’impact de multiples paramètres externes liés à une profonde restructuration du monde au point de vue géopolitique et économique, pouvant passer de façon transitoire par un risque de guerre des parts de marché entre l’OPEP+ et les autres producteurs non-OPEP. La demande est certes stable avec un léger accroissement soutenu par celui de la consommation énergétique mondiale que les énergies renouvelables ne semblent pas pouvoir soutenir malgré leur part de plus en plus importante, mais l’offre soutenue par de nouvelles productions pétrolières un peu partout dans le monde est aussi de plus en plus menaçante.

La seule incertitude qui demeure maintenant est celle liée aux impacts des nouvelles barrières douanières sur l’économie mondiale, décrétées par Trump sur pas moins de 180 pays entre 10 et 50%. A priori ces taxes ne s’appliquent pas aux hydrocarbures, mais les bouleversements en cours sur le plan économique pouvant entrainer une récession mondiale, ainsi que les impacts sur les industries en aval des hydrocarbures, ou encore les transformations des échanges commerciaux qui vont en découler auront un impact certain sur le marché pétrolier et probablement gazier aussi. Le baril est déjà en dessous de 65 dollars, de quoi inquiéter sérieusement les pays de l’OPEP+, mais aussi tous les autres producteurs, en particulier américains.

INCERTITUDE SUR LES MIX ENERGETIQUES FUTURS ET RECUL DES POLITIQUES DE TRANSITION ENERGETIQUE

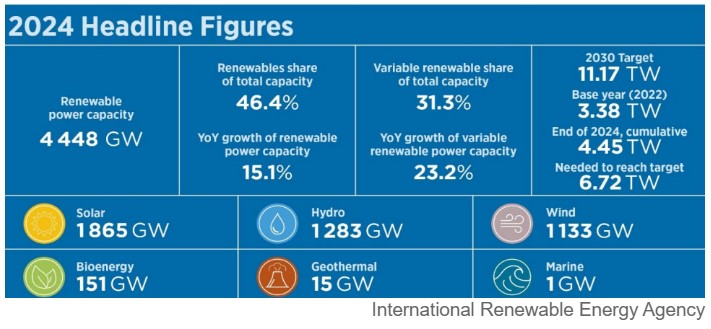

« La croissance continue des énergies renouvelables à laquelle nous assistons chaque année est la preuve que les énergies renouvelables sont économiquement viables et facilement déployables ». C’est ce qu’a déclaré récemment Francesco La Camera, Directeur général, IRENA, mais en soulignant « que le rythme est encore insuffisant pour atteindre l’objectif fixé lors de la COP28 de tripler la production d’énergie renouvelable pour atteindre 11 térawatts d’ici 2030 ».

Il faut cependant faire la part entre cette capacité de production d’énergie qui correspond à 46,4% de la capacité mondiale installée, et sa part dans la consommation totale d’énergie primaire, c’est-à-dire dans tous les usages et non par l’électricité seulement. Cette part n’est que de 15% en 2024, dont une majeure partie à partir de l’hydroélectricité.

Un autre défi est en train de se mettre en travers de cette course aux énergies renouvelables, à savoir le impacts de l’intermittence et de la nécessité du stockage par son cout élevé, qui nécessitent la mise en place d’une flexibilité sans faille, laquelle dépendra d’un nécessaire équilibre entre les réseaux de transport et de distribution qui sont souvent loin de répondre aux besoins actuels y compris dans les pays les plus avancés. La seule solution pour le moment passe par l’urgence d’investissements colossaux qui vont entrainer soit une augmentation du prix de l’électricité, soit des politiques de subventions insupportables.

Les choix étant difficiles, les politiques de transition énergétique sont maintenues dans la plupart des pays, surtout en Europe, mais à un rythme moins accéléré, et parfois remises en cause, y compris en introduisant maintenant le recours à l’hydrogène vert, car la consommation énergétique continue de croitre aussi à un rythme soutenu qui était de 1,3% sur la décennie 2010-2019, et de 2,3% en 2023 par rapport à 2022 (source Enerdata). Ce rythme est essentiellement soutenu par la Chine qui produit et consomme deux fois plus d’électricité que les USA, 4 fois plus que l’UE, et 6 fois plus que l’Inde. Elle a installé autant de capacité renouvelable en 2023 que le monde entier en 2022.

On constate ainsi que les différentes sources d’énergie renouvelable font face à de plus en plus d’incertitudes, surtout en ce qui concerne leur introduction dans les systèmes énergétiques en place. Cela fait craindre non pas une situation de pénurie puisque les capacités de production installées actuellement et surtout prévues (conventionnelles et renouvelables) sont largement excédentaires, mais une crainte liée à la flexibilité des différentes capacités, et au prix final à payer par le consommateur, à moins d’une subvention que les états devront supporter à long terme.

Nous avons affaire dans ce cas à une sorte d’incertitude sur la capacité des productions renouvelables à répondre sans faille aux besoins énergétiques, ce qui entraine la poursuite du recours aux sources d’énergie conventionnelle (fossiles).

LA TRANSITION ENERGETIQUE FACE A DE NOUVELLES CAPACITES DE PRODUCTION DE PETROLE ET DE GAZ NATUREL

Les pays du G20 représentent 80 % de la consommation énergétique mondiale, et leur consommation de pétrole a augmenté d’environ 1% par an sur la décennie 2010-2019. Celle de la Chine, l’Inde et les pays non-OCDE a augmenté respectivement d’environ 4,5%, 4,5%, et 3% sur la même période. Les seuls pays qui ont vu cette consommation se réduire sur la même période sont le Japon avec -2% et l’UE avec -1%.

Il semble donc peu probable que la demande de pétrole ou de gaz naturel puisse baisser de façon importante au cours de la prochaine décennie. On le constate particulièrement en Asie, où, malgré les efforts en matière de baisse du recours au charbon (-1% par an en Chine) et d’énormes investissements dans les ENR, la demande en pétrole et en gaz naturel continue de croitre, même si elle est plus lente que celle survenue juste après la pandémie de 2020. Cela correspond en quelque sorte à une incertitude qui ne permet pas d’envisager pour le moment une chute brutale et importante du marché pétrolier au cours de la prochaine décennie.

Mais la déclaration la plus énigmatique est celle de Fatih birol, président de l’AIE, au cours du récent CERAWeek qui s’est tenu en Mars aux USA, affirmant : « que le monde avait besoin d’investissements en amont dans les gisements pétroliers et gaziers existants pour assurer la sécurité énergétique mondiale », alors qu’il avait déclaré il y a juste quelques années qu’il fallait cesser d’explorer ou de produire de nouvelles réserves d’hydrocarbures à compter de 2021 « car nous n’en aurons plus besoin d’ici 2030 ».

Au cours de la même conférence, le président d’Aramco, Amin Hassan Nasser, a déclaré que la poursuite de la stratégie actuelle vers un nouveau modèle énergétique s’est avérée être un échec et a « soutenu que l’énergie traditionnelle joue encore un rôle crucial, représentant plus de 80 % de l’énergie aux États-Unis et 90 % en Chine, et que les nouvelles sources d’énergie devraient compléter plutôt que remplacer ces dernières ».

D’autres rapports et analyses citent la même tendance, dont celui de Raymond James qui cite que l’offre excédentaire pourrait atteindre son niveau le plus élevé jamais enregistré depuis 10 ans, c’est-à-dire 3 millions de barils/jour en 2025, alors que l’OPEP ne prévoit qu’une augmentation de la demande de 1,4 millions de barils/jours. Pour ne citer que l’exemple de la Guyane : son offshore produit actuellement 660.000 barils par jour de pétrole et il est prévu atteindre 1,7 million de barils par jour à l’horizon 2030. Les nouveaux gisements découverts et en cours de développement sur la côte Ouest de l’Afrique devraient aussi produire autant sinon plus, en gaz naturel et en pétrole.

Il y a par conséquent une certitude, à savoir que l’offre va être largement supérieure à la demande, et connaitra une croissance plus importante que celle de la demande pour d’autres raisons, liées aux stratégies de la plupart des grandes compagnies pétrolières qui sont en train de « tourner le dos aux énergies renouvelables » ou au moins de réduire leurs programmes dans ce domaine, au profit d’une augmentation des investissements dans les hydrocarbures. Une sorte de retour sur le cœur de leur métier, pour au moins deux autres décennies, étant convaincues que le « pic pétrolier qu’il soit celui de la production ou de la demande, n’est pas pour demain ».

Exxon et Chevron prévoient toutes les deux d’accroitre leurs investissements dans les hydrocarbures, et d’augmenter ainsi leurs productions de pétrole au cours des 5 prochaines années, à raison de 18% pour Exxon, tandis que Chevron prévoit d’augmenter considérablement sa production à partir du gisement de Tengiz au Kazakhstan (+ 260.000 de barils par jour), et autant à partir de la Guyane.

De son côté, le président de BP, Murray Auchincloss a déclaré dès le mois de Février 2025 « que notre optimisme quant à une transition rapide était déplacé et que nous sommes allés trop loin, trop vite » alors que « le pétrole et le gaz seront nécessaires pendant des décennies ». BP a ainsi annoncé une augmentation de ses dépenses dans les hydrocarbures de 25% par an, en investissant 10 milliards de dollars par an, à travers « une stratégie de réinitialisation axée sur la croissance de l’amont », une augmentation de sa production de 2,3 à 2,5 million de barils équivalent pétrole par jour à l’horizon 2030, ainsi qu’une réduction des investissements dans les activités liées à la transition énergétique.

Shell prévoit d’investir entre 20 à 22 milliards de dollars par an sur la période de 2025 à 2028, et augmenter sa production à raison de 1 pour cent par an jusqu’en 2030. Elle compte aussi mettre sur le marché 1 million de barils de pétrole par jour au cours des cinq prochaines années, mais elle compte par contre limiter son activité dans le secteur des énergies renouvelable à travers « une approche mesurée avec un capital employé qui ne dépassera pas les 10% ».

TotalEnergies est l’une des rares compagnies à adopter une diversification de sa stratégie énergétique en s’impliquant fortement dans les énergies renouvelables et la production d’électricité bas carbone, mais tout en demeurant centrée sur son cœur de métier que sont les hydrocarbures, puisqu’elle prévoit par exemple un investissement de 10 milliards d’euros au niveau des gisements découverts au Suriname.

Toutes ces données et paramètres, laissent ainsi prévoir une augmentation de l’offre plus importante que la demande à partir de 2025, grâce à l’accroissement des investissements en exploration sur de nouvelles zones, particulièrement en offshore, et une nouvelle orientation des stratégies énergétiques des grandes compagnies pétrolières telles que BP, Shell et Exxon, qui remettent en cause de plus en plus leurs programmes en matière d’énergies renouvelables.

LES IMPACTS DE LA « NOUVELLE AMERIQUE DE TRUMP »

L’énergie est en ce moment le levier géopolitique soutenu et utilisé par Trump pour assurer la domination des USA à travers des pressions tous azimuts, en passant par la création du « conseil de la dominance énergétique ». Son objectif vise à augmenter au maximum la production US aussi bien en gaz qu’en pétrole avec pas moins de 3 millions de barils par jour. Pendant sa campagne électorale, il avait cité l’objectif d’un prix de l’essence à 2 dollars, correspondant à un baril à 20 dollars ! En réalité de quoi mettre un terme à toutes les productions à partir du schiste, alors que la plupart des analystes estiment que son seuil de rentabilité devrait être au moins de 45 à 50 dollars, même si à ce niveau il n’y aurait plus de nouveaux programmes d’exploration et de développement de nouvelles réserves.

C’est sur cette base qu’il va falloir analyser la situation et l’avenir du marché pétrolier, parceque la plupart des analystes pensent que les effets des décisions de Trump demeurent incertains, même si les récentes barrières douanières mises en place ont déjà poussé en moins de 48 heures, le marché pétrolier vers une chute vertigineuse. Est-ce que cela va s’installer sur le court et moyen terme ou entrainer une simple mais importante volatilité en lien avec les bouleversements économiques et financiers dans tous les secteurs à travers le monde ? Est-ce que la résistance apparente de l’OPEP+ qui a décidé de poursuivre sa politique de production tout en ménageant aussi bien Trump que ses membres suffira pour éviter une chute du baril et à quel niveau ?

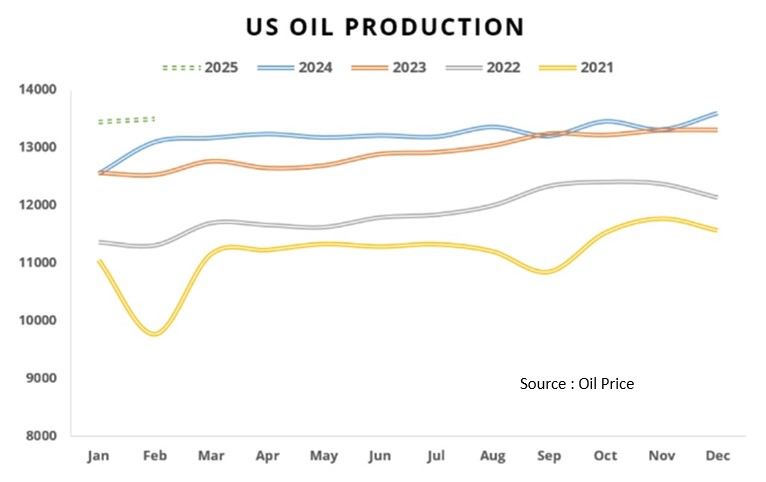

Les USA sont incontestablement les premiers producteurs d’hydrocarbures, pétrole et gaz, avec environ 30 millions de baril équivalent pétrole par jour actuellement, c’est-à-dire plus que l’Arabie Saoudite et la Russie réunies. Leur production de pétrole n’a pas cessé d’augmenter en passant d’une moyenne de 11 à 13.3 millions de barils par jour entre 2021 2024. La production a déjà atteint 13,5 millions de barils en février et mars 2025, et devrait passer à 13,7 millions en 2026.

Mais elle est liée essentiellement à la production à partir du schiste depuis un peu plus d’une décennie, et fait face de plus en plus à l’accroissement des couts de production, une baisse au niveau du principal bassin producteur du Permien, dont la production de gaz est en train de dépasser celle en pétrole qui est d’environ 6 à 6,5 million de barils par jour. Une éventuelle baisse du prix du baril sur le marché sous la pression de Trump, impactera certainement aussi la production de tous les pétroles de schiste américains.

Le Président de Continental Resources, Harold hamm, a récemment « souligné les défis auxquels sont confrontés les producteurs de schiste américains aux niveaux des prix actuels. Il a fait remarquer que de nombreux gisements luttent pour rester viables et a lancé un avertissement : Lorsque le coût de l’offre est inférieur, il n’est plus possible de forer à tout va ». Or, l’application des nouvelles barrières douanières aura un impact haussier sur les importations d’équipements et matériaux nécessaires, et par conséquent sur les couts de production.

Au cours de la récente conférence CERAWeek tenue à Houston en Mars 2025, de nombreux patrons des grandes compagnies pétrolières n’ont pas hésité à faire part de leurs craintes au sujet des impacts négatifs des mesures annoncées par Trump. Ils pensaient même que les menaces de Trump ne constituaient que des discours de campagne, et que des prix à moins de 50 dollars sont bons pour les consommateurs américains mais pas pour le secteur énergétique américain.

Alors à quelles conditions la production de pétrole US et plus précisément celle du schiste, pourrait-elle poursuivre sa progression conformément à la nouvelle politique énergétique de Trump « drill baby drill » ? Est-elle à l’origine ou pourrait-elle peser sur le marché dans les années à venir pour impacter le prix du baril vers le bas ?

A priori, tous les patrons des principales compagnies américaines rencontrées en Mars par Trump ont été unanimes et affirmé que cette production ne pourrait se maintenir qu’à un prix supérieur ou au moins égal à 60 dollars. C’est dans ces conditions que la production US pourrait poursuivre sa progression et atteindre un pic vers 2030, selon le Président de ConocoPhillips, puis se stabiliser durant plusieurs années.

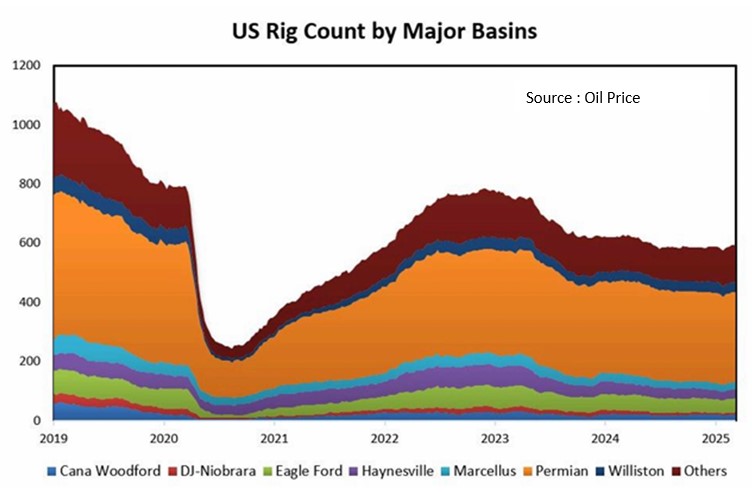

A priori nous sommes tentés d’affirmer par conséquent que les productions provenant des schistes sont en train de se stabiliser et souvent reculer au niveau de plusieurs bassins producteurs. On le constate par exemple à travers le nombre d’appareils de forage en activité, qui est en train de se stabiliser depuis 2023, après une hausse continue entre 2021 et 2023, liée essentiellement au prix élevé du baril durant cette période, alors qu’il est en chute depuis le mois d’Avril 2024, et que les indicateurs et paramètres actuels indiquent tous que l’offre va demeurer supérieure à la demande.

Au-delà de ce constat il faut aussi se rendre à l’évidence que les USA demeurent aussi un pays dont la capacité de production en énergies renouvelables est l’une des plus importantes au monde avec une part de 31% de la capacité globale, essentiellement en solaire (10,2%) et éolien (11,7%). La part des nouvelles capacités d’énergies renouvelables toutes catégories confondues a représenté 90,5% du total rajouté en 2024, ce qui signifie que la transition énergétique aux USA est aussi une réalité. Mais qu’en sera-t-il avec la nouvelle politique du Président Trump ?

DE NOUVEAUX FLUX D’ECHANGES EN MATIERE D’HYDROCARBURES

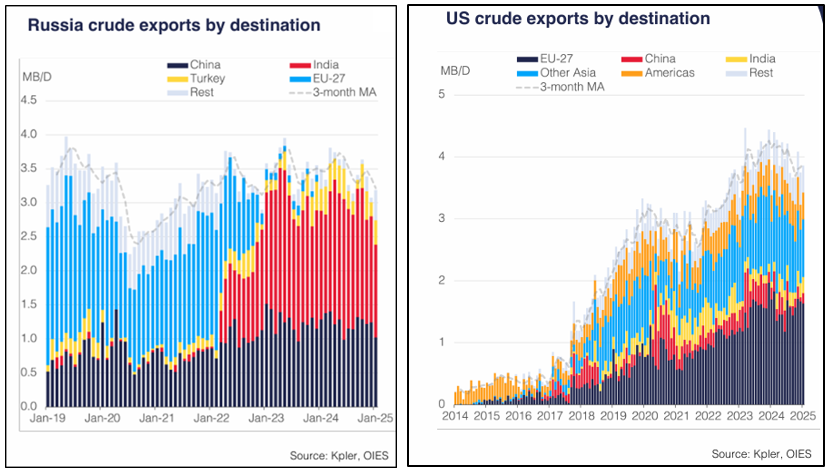

Il faut d’abord rappeler que depuis 2022, la superposition des impacts des paramètres géopolitiques et économiques, est en train d’entrainer une profonde modification des échanges des ressources énergétiques dans le monde, principalement pour les hydrocarbures, et c’est ce qui empêche en partie pour le moment, la chute du baril de pétrole en relation avec la sécurité d’approvisionnement des pays importateurs, alors qu’il est évident que l’offre est de plus en plus supérieure à la demande. Cette mutation a démarré avec la guerre Russo-Ukrainienne qui a d’abord entrainé une réorientation progressive des productions d’hydrocarbures russes, surtout celles en pétrole, vers l’Asie.

Pendant ce temps, l’Europe principal débouché de ces productions s’est tourné vers d’autres sources d’approvisionnement qui ont fait le bonheur des producteurs américains surtout, ainsi que du Moyen Orient et secondairement d’Afrique.

Les politiques de Trump sont à leur tour, en train de donner naissance à d’autres modifications dans les échanges commerciaux y compris pour ce qui est des exportations et importations de pétrole et de gaz naturel.

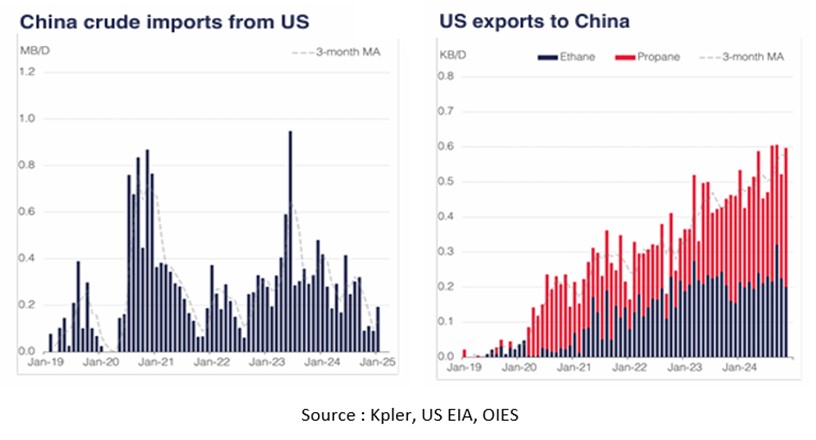

Les premiers signes issus des politiques de Trump sont déjà apparus dès le mois de Février 2025 avec les importations de la Chine en pétrole iranien, dont des livraisons d’environ un million de barils par jour n’ont pas pu être acheminés vers la Chine suite aux sanctions des pétroliers qui en assuraient le transport (flotte fantôme). La Chine a aussi mis en œuvre de son coté des droits de douanes sur les importations de gaz et pétrole US, mais aussi suspendu les importations de GNL provenant des USA pendant 40 jours (source : Kpler), tout en recherchant un approvisionnement alternatif.

Dans le cas du Venezuela, l’arrêt des activités de certaines compagnies pétrolières, déjà ordonné en ce qui concerne Chevron, ENI, et REPSOL, va entrainer une importante réduction de la production et des exportations de ce pays, dans la mesure où tout importateur de pétrole Vénézuélien se verra appliquer des tarifs douaniers de 25%. Il en est de même pour l’Iran. Il faudra donc aller chercher ce pétrole ailleurs !

Le Mexique de son coté, qui exporte un peu plus que 50% de son pétrole vers les USA, est déjà en train de rechercher de nouveaux débouchés à son pétrole en Europe et en Asie. Il en est de même pour le Canada qui est pratiquement en guerre commerciale totale avec les USA.

Il s’agit là de perturbations qui vont certainement entrainer des changements importants dans les flux des échanges à travers le monde, avec probablement des impacts sur le marché pétrolier et gazier.

CONCLUSION

Selon l’OPEP, la demande mondiale en pétrole en 2025 atteindra 105,2 million de B/j. soit une croissance de +1,45 million de B/j par rapport à 2024, soutenue essentiellement par les pays non-OCDE (+1,1 million B/j), la Chine (+230.000 B/j), et l’Inde (+160.000 B/j). En 2026 la demande connaitra une plus faible croissance d’environ +1,43 million de B/j. Les prévisions de l’AIE sont beaucoup plus pessimistes avec un accroissement de la demande de moins d’un million de B/J.

On constate cependant que la demande au cours du 1er trimestre 2025 est en recul par rapport aux prévisions, avec seulement + 1,2 million de B/j, ce qui est annonciateur des perturbations liées à tous les paramètres que nous venons de citer précédemment. On pourrait donc affirmer que le marché pétrolier est entré dans une période de volatilité qui va durer au moins jusqu’à 2026, avec une tendance à la baisse, vers un baril autour de 60 à 70 dollars, parcequ’en premier les fondamentaux du marché indiquent que l’offre va demeurer supérieure à la demande.

Tous les paramètres cités et surtout les inconnues liées aux impacts des droits de douane US sur environ 60% de leurs importations, ainsi que les différentes sanctions sur des pays producteurs de pétrole (Iran, Venezuela, Russie, etc…), vont d’abord entrainer une période d’incertitude économique jamais vécue auparavant, pouvant entrainer une récession à l’échelle mondiale qui n’épargnera pas le marché pétrolier. Mais il faut garder à l’esprit que « Trump n’est pas fou », « l’Amérique non plus », et ce dernier est susceptible de modifier ses politiques du jour au lendemain comme il en a montré l’exemple avec le Canada et le Mexique. Cependant, une chose semble etre sure, le monde de demain sera différent, avec un impact important et durable des échanges commerciaux, et par voie de conséquence un marché pétrolier qui va demeurer volatile (comme Trump) au cours des années à venir.

Il est même probable selon certains analystes que Trump se contente d’un prix du baril entre 50 et 60 dollars « en imputant la responsabilité de la hausse des prix à l’OPEP+ », ce qui annonce une confrontation avec l’OPEP+ dans la durée, si la cohésion en son sein est préservée, étant finalement le seul rempart en face de Trump, avec sa part de 60% de la production pétrolière mondiale.

Source : https://www.energymagazinedz.com/?p=4184