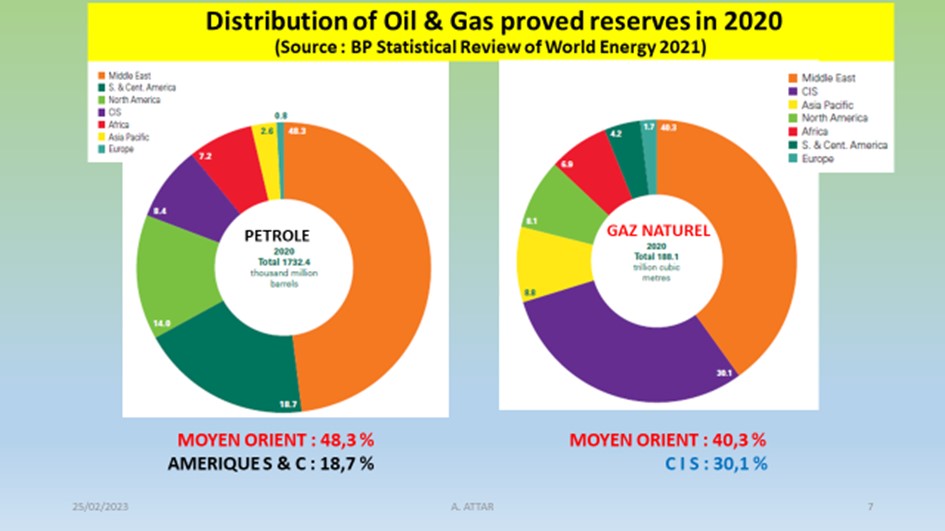

Elle dispose de réserves confortables et a attiré d’importants investissements ces dernières années, notamment dans le secteur gazier suite à d’importantes découvertes de nouveaux gisements, et par conséquent la mise en valeur d’un potentiel en hydrocarbures qui reste à découvrir. « L’Afrique occupe une bonne place dans le classement mondial avec 126 Md de barils de pétrole et 22.000 Md M3 de gaz, soit respectivement 7,2% et 8%. Ces chiffres n’incluent pas le gaz non conventionnel surtout dont les réserves techniquement récupérables sont très importantes (40.000 Md M3) et essentiellement situées en Algérie (24.000 Md M3).

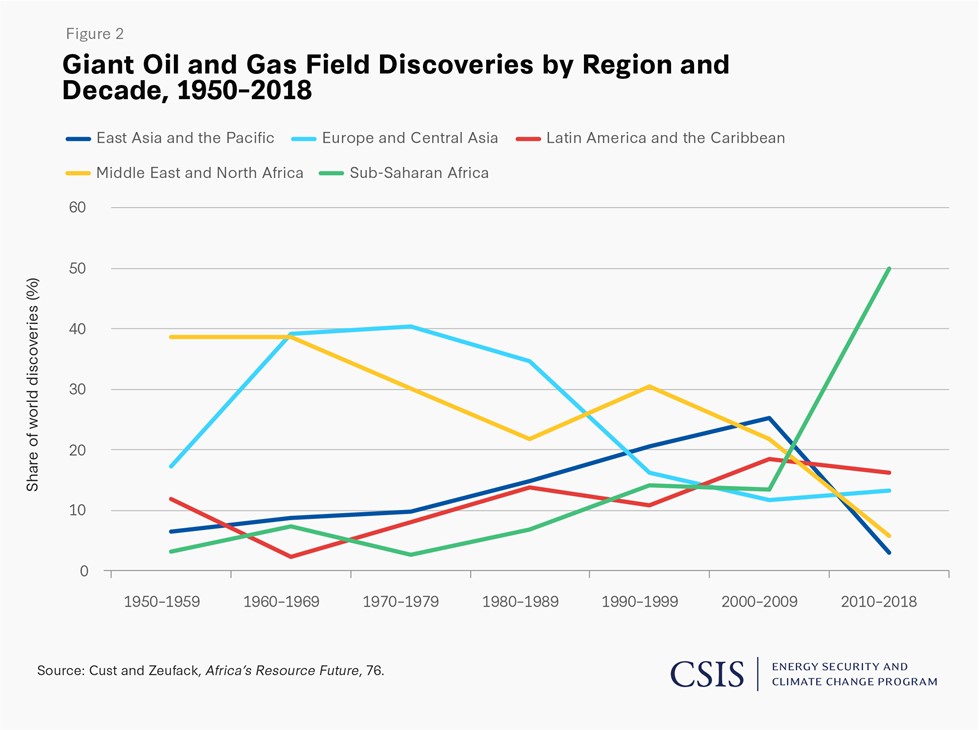

Les réserves gazières sur la côte Est sont déjà développées et commencent à être exportées. Celles de la côte Ouest le sont déjà depuis plusieurs années, mais ceux sont surtout les récentes découvertes en cours de développement ou à développer qui sont en mesure de faire de l’Afrique un continent qui va compter à l’avenir dans le secteur des hydrocarbures. 40% des découvertes de gaz naturel enregistrées au cours de la décennie 2010-2020 sont situées en Afrique.

Au-delà des pays déjà producteurs et exportateurs d’hydrocarbures (d’Afrique du Nord, et de l’Ouest) depuis plusieurs années, la Cote d’Ivoire est en train de devenir aussi un pays pétrolier et gazier. La Namibie ambitionne de devenir un des 15 premiers pays pétroliers au cours de la prochaine décennie, tandis que la RDC pourrait renfermer 22 milliards de barils de pétrole à exploiter. La Mauritanie et le Sénégal se préparent quant à eux à recevoir dès 2025 les premiers volumes de gaz naturels du gisement commun développé (GTA) en partenariat avec BP et Kosmos, et à développer les autres gisements non développés à ce jour.

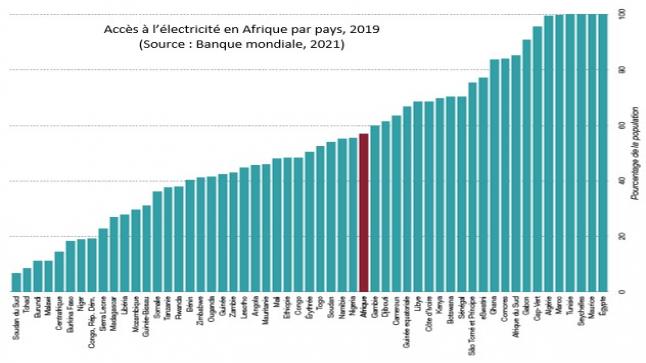

Malgré ce potentiel en place ou encore les perspectives de nouvelles découvertes ainsi que celles liées au développement du potentiel en ENR, l’Afrique demeure le continent qui consomme le moins d’énergie. Si on exclue l’Afrique du nord et l’Afrique du Sud, cette consommation n’est que de 180 KWh par habitant, contre 6500 KWh en Europe et 13000 KWh aux États-Unis. Près de 600 millions d’africains n’ont pas encore accès à l’électricité, dont 43% de la population subsaharienne. En attendant, la population totale d’Afrique va passer de 1,4 à 2,5 milliards d’habitants en 2050, soit 25% de la population mondiale, et la demande en pétrole et en gaz va pratiquement doubler par rapport à 2010.

Le handicap l’Afrique Sub-Saharienne est celui de la faiblesse des infrastructures de transformation, et de transport / distribution interrégional de produits énergétiques. Des efforts sont fournis au niveau de quelques pays qui ont les moyens financiers, ou sont soutenus par les institutions financières internationales, notamment à travers des investissements locaux pour développer le recours aux ENR, dont le potentiel est énorme surtout au niveau des pays subsahariens, mais le résultat est lent alors que les besoins se multiplient en rapport avec la croissance démographique. Les réserves en hydrocarbures disponibles, découvertes et à développer, ou encore à découvrir sont aussi très importantes, et susceptibles de couvrir tous les besoins de l’Afrique subsaharienne, mais il faudrait disposer des investissements nécessaires et des conditions favorables pour les mettre en œuvre. Selon le cabinet Rystad, il faudrait investir pas moins de 375 milliards de dollars au cours de la prochaine décennie dans le secteur des hydrocarbures. Le cabinet McKinsey de son coté estime qu’il faudra investir près de 400 milliards de dollars à l’horizon 2050 pour accroitre la transmission et la distribution d’électricité en Afrique.

La situation est différente dans les pays d’Afrique du Nord, en particuliers pour l’Algérie et la Libye, qui disposent de réserves suffisantes, et d’infrastructures de production, de transformation, et de transport, adaptées aux besoins de consommation interne.

Le cas de l’Algérie mérite d’être souligné au vu de ses réserves en déclin avec une consommation interne qui grimpe à raison de 8% par an pour le gaz naturel, principale source (98%) de production de son électricité. Le renouvellement de ses réserves en hydrocarbures conventionnels, ou si l’on veut la compensation des volumes soutirés à partir des réserves restantes, est incertaine, à moins de développer les hydrocarbures non conventionnels, dont les réserves techniquement exploitables sont considérables avec 22000 milliards de M3 de gaz et plus de 5 milliards de barils de pétrole. Mais il faudrait pour cela des investissements de plusieurs centaines de milliards de dollars sur le long terme que seul le partenariat peut mettre en place. Pour le moment l’Algérie est en train d’engager un important programme de transition énergétique à moyen terme par le recours aux ENR dont le potentiel est aussi très important, et plus tard l’hydrogène vert à l’horizon 2040. Son défi est triple : réussir sa transition énergétique pour réduire le poids des hydrocarbures dans sa consommation énergétique finale, réussir sa transition économique pour sortir de la dépendance de la rente, et se préparer ou maintenir l’option du développement des hydrocarbures non conventionnels pour parer à un éventuel déséquilibre entre réserves conventionnelles-Consommation énergétique interne-poids de la rente dans son économie. Tout se jouera au cours de la décennie 2030-2040.

La Libye dont la situation politique intérieure demeure complexe, a pour objectif, le maintien des capacités de production des anciens gisements qui sont presque tous en déplétion, et l’accélération des investissements en partenariat pour renouveler ses réserves. Plusieurs « bid round » successifs ont été lancés avec succès au cours des trois dernières années, sur un domaine minier sous exploré par rapport à celui de l’Algérie, et son objectif est d’augmenter sa production de 1,4 à 2 millions de barils par jour au cours des trois prochaines années. Le gaz naturel correspond aussi à une composante centrale de la stratégie libyenne en matière de transition énergétique, puisque les réserves actuelles sont évaluées à environ 2200 milliards de M3, sans compter le potentiel en gaz de schiste. Pour le moment sa production gazière couvre ses besoins intérieurs, et lui permet d’exporter de faibles volumes vers l’Italie à partir du gisement de Wafa, mais son objectif est de devenir aussi un acteur gazier régional, notamment dans le secteur du GNL.

Pour l’Egypte, ses réserves en gaz sont en chute malgré quelques découvertes récentes (ex : Gisement de Zhor), et sa production gazière ou du moins ce qui lui revient à partir du partenariat avec les différentes compagnies opératrices sur son domaine minier, ce qui l’a déjà amené à importer du gaz naturel dès 2024. Le Ministère du pétrole et des ressources minérales a déjà lancé plusieurs « bid round » au cours des 5 dernières années pour tenter de renouveler ses réserves en gaz surtout, et dont le plus récent en date du 02 Mars a proposé aux compagnies internationales 13 projets de partenariat en exploration-production, dont 7 comprennent des découvertes à développer dans le domaine offshore, et 6 périmètres d’exploration au niveau du Golfe de Suez et du désert Ouest de l’Egypte.

La Tunisie et le Maroc, dépourvues de réserves en hydrocarbures sont dépendants pour le moment des importations en gaz surtout et des efforts qu’ils tentent de fournir actuellement en matière de développement des ENR, et en hydrogène vert dans le futur.

On peut donc considérer que l’Afrique ne manque pas de ressources énergétiques, qu’elles soient en hydrocarbures (conventionnels et non conventionnels), en ENR, ou nouvelles, telles que l’hydrogène vert qui attire déjà beaucoup d’investisseurs, mais qui sont plus intéressés par son exportation plutôt que sa transformation et son usage local. Les défis les plus importants à relever sont liés aux investissements nécessaires pour développer et exploiter son potentiel énergétique, ainsi que les infrastructures de transport et de distribution de l’énergie, et bien sûr au développement des échanges entre régions et pays africains, des énergies à produire.

Comme quoi, l’avenir énergétique des pays africains est en Afrique, entre pays africains, pour peu qu’ils y travaillent ensembles.

Source : https://www.energymagazinedz.com/?p=4172