Il n’y a pas un jour, un débat sur la crise et la transition énergétique, une visite de haut niveau clôturée par un MOU ou CONVENTION pleine de promesses et d’engagements, où l’HYDROGENE VERT est évoqué et retenu comme l’objet des futurs échanges, parcequ’il est la solution et le vecteur d’énergie miracle. Nous avons décidé au sein d’Energy Magazinede jeter un coup d’œil sur ce « miracle » dont la molécule est effectivement la plus répandue dans la nature, et que beaucoup croient découvrir pour la première fois.

Un simple regard dans le temps permet de constater d’abord que l’hydrogène a été considéré dès le début du 20ème siècle comme éventuel remplaçant du charbon, puis une solution en cas de pénuries de pétrole à cause des crises pétrolières. Mais il s’agissait alors d’hydrogène gris issu du charbon ou bleu issu du méthane, dont l’usage était concentré essentiellement dans le secteur de l’industrie (Chimie, raffinage, et métallurgie).

« Jusqu’à nos jours, sa production provenait en grande partie du vapocraquage du méthane et on l’appelait l’HYDROGENE GRIS. La production mondiale de ce dernier est actuellement d’environ 100 millions de tonnes par an, contre à peine 20.000 tonnes d’hydrogène vert, pour un usage presque exclusif dans certaines industries particulières (pétrochimie, sidérurgie, carburant spatial, et autres). Mais avec l’avènement de la crise énergétique, l’adoption un peu partout de politiques et programmes de transition énergétique vers les énergies renouvelables et propres, l’hydrogène vert est au centre de nombreux programmes d’investissement, de recherche, et de développement de sa production. Seul son prix de revient de revient actuel (entre 4 et 6 $/Kg), trois fois supérieur à celui de l’hydrogène gris (autour de 2 $/Kg en moyenne) demeure un handicap. A titre d’exemple, l’Union Européenne envisage dans son programme « REPowerEU » de produire 10 millions de tonnes d’hydrogène vert à l’horizon 2030, et d’en importer 10 autres millions principalement d’Afrique ». (https://www.energymagazinedz.com/2024/02/21/le-gecf-face-a-une-trilogie-transition-marche-volatile-nouveaux-producteurs/)

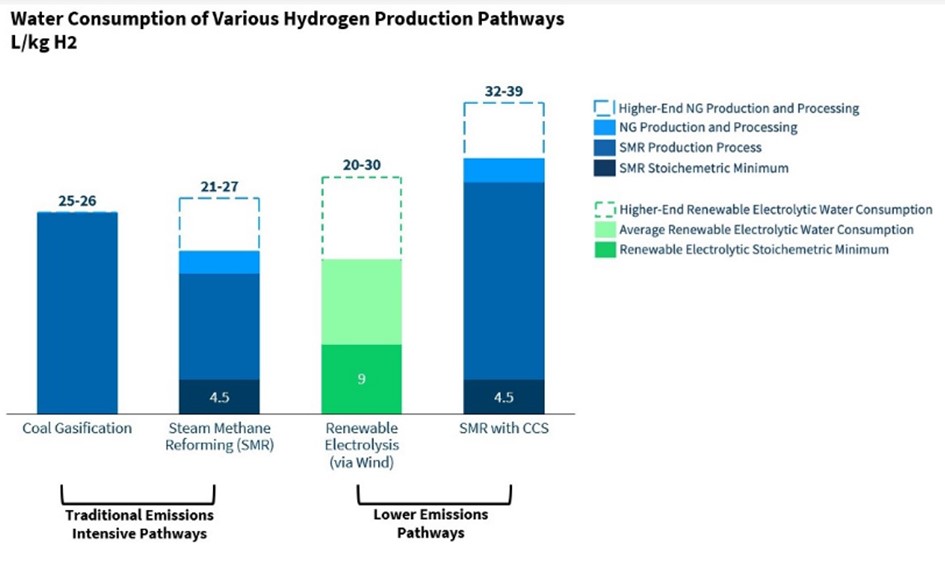

Ce cout est essentiellement basé sur celui de l’électrolyseur, meme si celui-ci a un rendement qui atteint de nos jours 80%, car le passage de l’hydrogène vers l’électricité est à peine de 48%. La part de l’eau est en principe négligeable puisque la consommation d’eau pour produire de l’hydrogène vert par électrolyse est en théorie très basse, autour de 9 litres par Kg d’hydrogène. Mais elle pourrait atteindre en réalité 20 à 30 litres, ce qui correspond à la moyenne de tous les procédés de production. En supposant que la production mondiale soit multipliée par 10 dans deux ou trois décennies, cela suppose que la consommation d’eau sera d’environ 14 à 21 Mds M3 par an, soit environ 0,44% des 4000 Mds M3 actuellement consommés.

D’après l’IRENA, ainsi que plusieurs organismes internationaux, la demande mondiale en hydrogène va s’accroitre très rapidement au cours des trois prochaines décennies, et pourrait dépasser en 2050 les 700 millions de tonnes par an, dont 525 millions de tonnes en production et consommation locale, et 175 millions de tonnes à importer par les pays ne disposant pas de conditions favorables à sa production : les sources ENR et les conditions de mise en exploitation (potentiels, surfaces, investissements, etc…).

Les incertitudes qui conditionnent actuellement le développement de l’hydrogène vert sont liées à :

- La demande (marché).

- Au niveau important des investissements nécessaires et par conséquent la disponibilité des financements adéquats.

- Le prix de revient qui demeure élevé par rapport à l’hydrogène gris ou bleu.

- Le stockage et le transport qui nécessitent des infrastructures spéciales, et une règlementation en place au niveau des sites de production.

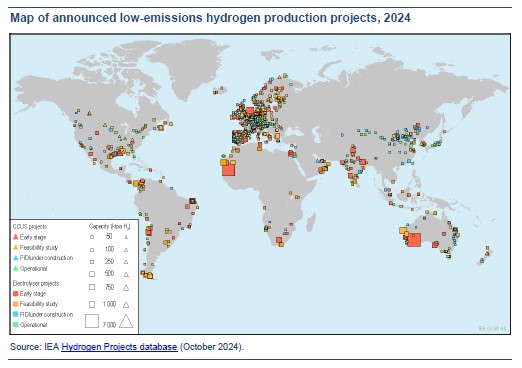

Cela n’empêche pas que des centaines de projets de production d’hydrogène bas carbone (avec CCUS ou vert) sont actuellement en cours de réalisation, projetés (FID), ou annoncés, à travers le monde entier. L’Europe est particulièrement concernée, ainsi que la Chine, l’Inde, et les USA. L’Afrique semble etre loin derrière avec quelques projets en Afrique du Nord, de l’Ouest, et du Sud, mais fait l’objet d’un intérêt très particuliers en ce moment par les pays d’Europe.

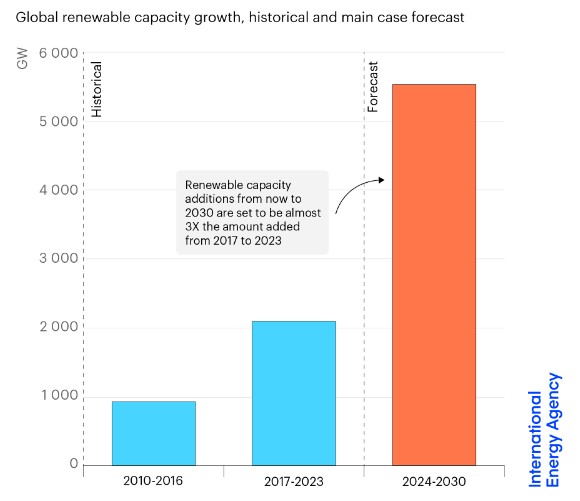

D’autre part, selon l’AIE, le mix énergétique à l’échelle mondiale va connaitre une importante évolution à l’horizon 2030 avec une capacité renouvelable additionnelle de 5.500 GW, c’est-à-dire trois fois celle enregistrée entre 2017 et 2023. « Les énergies renouvelables sont en passe de produire près de la moitié de l’électricité mondiale d’ici à 2030. À elles seules, les énergies solaire, photovoltaïque, et éolienne, devraient doubler leur part dans le mix électrique mondial pour atteindre 30 % d’ici à la fin de la décennie », tandis que « La Chine est en passe de représenter près de 60 % de l’ensemble des capacités renouvelables installées dans le monde d’ici à 2030 » (IEA renewable 2024 Report).

Mais globalement, les énergies fossiles, qu’il s’agisse d’hydrocarbures ou de charbon, vont demeurer quand meme en tête en matière de consommation dans le monde entier au cours de la présente décennie, avec meme une progression qui est certes lente, et soutenue par les plus gros consommateurs mondiaux (Amérique du Nord et Asie), et bien sur les pays assis sur d’importantes réserves mais avec le plus faible taux d’accès à l’énergie (Afrique).

DANS QUELLE STRATEGIE INSCRIRE L’HYDROGENE VERT : UNE VOIE VERS UN MEILLEUR ACCES A L’ENERGIE OU UNE RENTE ?

Les politiques de transition énergétique qui sont mises en œuvre à travers tous les pays, qu’ils soient producteurs ou non d’énergies fossiles, comprennent toutes un objectif « hydrogène vert » dont le but est :

- En premier lieu la décarbonation de l’industrie, et éventuellement son introduction en tant que ressource ou vecteur dans le système électrique. Il s’agit en quelque sorte de contribuer avec les autres énergies renouvelables à l’accélération de la transition énergétique, lutter contre le changement climatique, et réduire les impacts attribués à l’usage des énergies fossiles.

- Mais aussi se« débarrasser de la dépendance actuelle des hydrocarbures » dont l’impact géopolitique et économique né des conflits autour des pays exportateurs, dans les pays de transit, et dans les pays importateurs et en dépendance élevée, est en train de modifier toutes les stratégies énergétiques, les couloirs des échanges énergétiques, et les alliances.

- Et enfin dans certains cas, remplacer non seulement les énergies fossiles, mais aussi une partie de la rente des hydrocarbures tirée par les pays (africains surtout) actuels exportateurs de pétrole et de gaz naturel, à travers l’usage de cet hydrogène localement, ou tout simplement son exportation.

Ce dernier cas peut etre valable pour certains pays d’Afrique du Nord ou du Moyen Orient, où le raccordement et l’accès à l’électricité est déjà très élevé, et où à priori les réserves en hydrocarbures et les capacités de production d’électricité à partir du gaz en particulier sont suffisantes.

On peut imaginer que la préoccupation des pays « assis sur d’importantes réserves d’hydrocarbures » à long et très long terme, soit ainsi la préservation de la disponibilité de la ressource énergétique, à savoir :

- Le gaz naturel et meme le pétrole, aujourd’hui prédominants, pas chers localement et souvent subventionnés, et assurant aussi bien la sécurité énergétique que la rente sur laquelle repose leur économie.

- Les ENR en transition à moyen et long terme, et pourquoi pas l’hydrogène aussi à long terme, pour assurer la sécurité énergétique quand elle est menacée par des réserves en HC en cours d’épuisement, mais aussi pour préparer une nouvelle rente à travers leur exportation.

Mais la plus grande incertitude qui demeure en matière d’exportation d’hydrogène, spécialement pour les pays du MENA, potentiels producteurs, demeure liée d’abord à son cout de production, à la nécessité d’un marché, et au mode d’exportation de cet hydrogène vert :

- Sous forme liquide (ammoniac, méthanol) ?

- En injection partielle dans les gazoducs existant (cas de l’Algérie et de la Tunisie) ?

- Par nouvelles connections (pipelines) dédiées à l’hydrogène, dont le « South Corridor » entre l’Afrique du Nord et l’Europe ?

Il faut juste préciser que son transport par pipeline nécessite soit sa liquéfaction à une température extrêmement basse (-253°C), soit sa compression à très haute pression (350 à 700 bars). Pour le moment les trois modes sont évoqués, mais sans certitudes, ni accords définitifs entre les parties sur l’un d’eux.

Pour tous les autres pays d’Afrique, en particuliers ceux bénéficiant de conditions favorables à la production d’hydrogène vert (potentiel ENR et surfaces), la préoccupation majeure est toute autre : améliorer l’accès à l’énergie des populations.

Il est donc clair que les ENR devraient d’abord etre destinées à la production d’électricité destinée aux consommateurs qui n’en disposent pas actuellement, puis servir à celle de l’hydrogène, qui devrait lui-même etre à son tour et en priorité valorisé localement dans de nombreux secteurs (Energie, Ammoniac, Transport, Acier, etc…) avant d’etre exporté.

C’est d’ailleurs ce qu’on peut lire dans de nombreux rapports de l’UE elle-même par rapport à ses préoccupations, à savoir que : « les sources d’énergie renouvelable doivent d’abord produire de l’électricité, qui est distribuée dans le réseau ou directement utilisée par le consommateur. Ce n’est que si la demande est inférieure à l’offre que l’énergie électrique produite est convertie en hydrogène ».

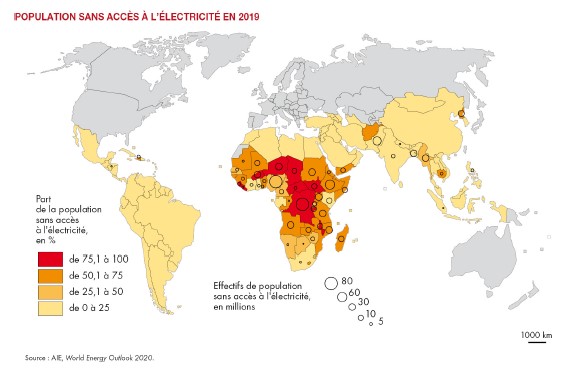

- Qu’en est-il alors pour les pays africains dont la majorité de la population n’a pas accès à l’électricité (600 millions d’habitants), y compris ceux qui renferment et exportent déjà des hydrocarbures, et dont la demande énergétique globale de l’Afrique est appelée à etre multipliée par trois d’ici 2040 ?

- Faut-il se focaliser en Afrique particulièrement, sur les sources renouvelables et produire de l’électricité pour en améliorer l’accès des populations, ou produire avec de l’électricité et de l’hydrogène vert à exporter vers l’Europe, alors qu’il peut aussi servir (hydrogène) au développement local d’autres activités industrielles en Afrique (Chimie, aciéries, etc…) ?

- Faut-il faire comme l’Allemagne, et croire que ses parcs éoliens dont le rendement moyen n’est que de 23%, l’abandon du nucléaire, et le recours au gaz russe dont les gazoducs ont maintenant été sabotés, allaient lui permettre non seulement de décarbonner son industrie mais aussi de devenir un exportateur net d’énergie en Europe ?

La finalité de tout cela est que l’Allemagne a dépensé 700 milliards d’euros dans sa « politique de sortie du nucléaire avec un tout ENR et gaz russe», pour etre finalement plus dépendante du charbon et du gaz, autre que le russe. Elle est maintenant importateur net d’énergie, n’a plus de gaz russe qui représentait 27% de sa consommation énergétique en 2023, et tente de le remplacer par d’autres fournisseurs ou par l’hydrogène à produire ailleurs.

Son industrie était construite surtout sur la chimie, la pétrochimie, la pharmacie, et l’automobile, des secteurs très dépendants de l’énergie. Elle se délocalise de plus en plus vers d’autres puissances, parceque « l’électricité coute 4 fois plus cher qu’en France pour une simple PME » ! Avec meme des prévisions de fermeture d’usines (Volkswagen). Une économie entrée en récession dès 2023 et probablement encore 2024.

D’où la nécessité de définir en premier lieu les priorités et les besoins pour chaque pays, parceque la transition énergétique ne devrait pas entrainer des contraintes supplémentaires sur les populations défavorisées, particulièrement en Afrique, en matière d’accès à l’énergie, en plus des multiples impacts du dérèglement climatique qui les affectent bien plus que le reste du monde, alors qu’ils en sont le moins responsables.

LE MARCHE DE L’HYDROGENE VERT EST IL FIABLE ET A QUEL HORIZON ?

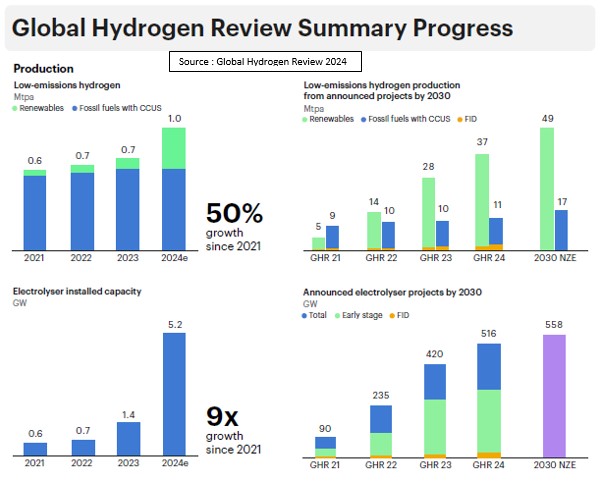

D’après l’AIE (Global Hydrogen Review 2024), les projections de production d’hydrogène bas carbone sont en croissance régulière depuis 2021, avec des prévisions évaluées actuellement à 66 millions de tonnes à l’horizon 2030, dont 49 millions de tonnes en hydrogène vert et 17 millions de tonnes en hydrogène bleu avec CCUS. Les capacités installées en électrolyse sont déjà 9 fois plus importantes qu’en 2021, et devraient etre de 6 fois supérieures en 2030.

Selon le cabinet« Mackenzie », la consommation devrait plus que doubler à l’horizon 2040 avec65 millions de tonnes dont une vingtaine de millions à importer puis atteindre pratiquement 100 millions de tonnes en 2050 dans le cadre de l’objectif zéro carbone 2050, et dont environ 40 millions à importer. Ces besoins seront en particuliers soutenus par une demande mondiale croissante en produits dérivés, puisque « Selon l’IRENA, le marché du commerce de l’Ammoniac serait de 267 Mt par an pour la fabrication de fertilisants, 197 Mt pour le soutage des navires, 30 Mt pour la production d’électricité et 67 Mt pour les autres usages ». (Ref : Global hydrogen trade part 1, IRENA 2022).

L’Europe est la région qui met le maximum de pression pour accélérer le recours à l’hydrogène bas carbone, à coup d’investissements très importants sur des projets de production d’hydrogène tant à l’échelle locale qu’à partir des pays disposant du potentiel renouvelable nécessaire aux électrolyseurs. Le programme européen « REPowerEU » annonce pour sa part une demande de 20 millions de tonnes d’hydrogèneà l’horizon 2030, dont 10 devront etre importés.

Par contre « une étude du Commissariat à l’énergie atomique français a révélé que la demande industrielle en hydrogène bas carbone s’élèverait à seulement 2,5 millions de tonnes par an d’ici 2030 et 9 millions de tonnes en 2040 ». L’autre défi important pour produire les 10 millions de tonnes d’hydrogène vert du projet« REPowerEU », est lié à la nécessité de disposer de 140 GW d’électrolyseurs à installer, alors que la capacité totale installée à fin 2023 n’était que de 1,1 GW.

L’Allemagne est le pays européen dont la stratégie de transition énergétique est la plus importante en matière de recours à l’hydrogène à moyen et long terme. Elle prévoit un approvisionnement qui passerait à l’horizon 2030 de 55 TWh actuellement à 95 – 130 TWh, équivalent à 2,4 – 3,3 Millions Tonnes d’hydrogène, dont 50 à 70% devraient être importés.

A priori, ces volumes devront ou ne pourront être importés que par bateau, avant de l’être par pipeline au-delà de 2030, à travers le réseau de transport à convertir en Allemagne qui est de 1.800 Km, et celui à construire en Europe de 4.500 Km, à l’horizon 2028. Le cout du Kg d’hydrogène importé sous forme d’Ammoniac serait de 4,84 Euros, tandis que sa production en Allemagne reviendrait à 3,90 – 5 Euros le Kg.

« Cette stratégie nécessite environ 35 GW d’électrolyseurs, dont seulement 10 GW sont prévus en Allemagne ». A noter que l’Allemagne produit déjà 2,4 millions de tonnes d’ammoniac pour son industrie chimique qui est très développée.

La question qui se pose alors est : où seront installés les 25 GW d’électrolyseurs ? Comment les financer ? Et quel partenariat construire, avec qui ?

Le 21 Novembre 2023, lors du sommet « Compact with Africa » à Berlin, le chancelier allemand Olaf Scholz a déclaré à l’intention des pays africains présents : « Produisez de l’hydrogène vert, et vous pourrez compter sur nous comme acheteurs ». La nouvelle diplomatie Allemande de l’hydrogène est basée cette fois ci sur une stratégie avec un regard vers le Sud, à l’inverse de la précédente tournée vers l’accélération des ENR et le gaz Russe (North Stream). Pas moins de deux milliards d’Euros de fonds publics sont déjà mobilisés pour construire des partenariats en Afrique du Nord ou même plus loin en incluant la Namibie et l’Afrique du Sud. D’où l’importance des couloirs de transport.

LE PROBLEME DES COULOIRS DE TRANSPORT DE L’HYDROGENE VERT.

Le couloir d’échange le plus important pour importer cet hydrogène vert en Europe semble ainsi etre celui provenant d’Afrique du Nord ou encore des pays d’Afrique de l’Ouest.

Il est question de soutenir et financer plusieurs programmes ENR et hydrogène vert notamment à travers l’Algérie et la Tunisie, avec la construction du pipeline « H2 South Corridor » qui devra transporter l’hydrogène vert l’Europe. Les 3 autres pays (Egypte, Maroc et Mauritanie) sont aussi inscrits dans la meme course avec des feuilles de routes et des programmes de réalisation soutenus aussi bien par l’UE que par des opérateurs énergétiques qui ont déjà signé plusieurs MOU et accords destinés aux études de faisabilité ou à la réalisation des infrastructures de production et d’exportation d’hydrogène vert.

Bien que depuis plusieurs années, c’est le canal de transport et d’importation « H2 South Corridor » qui a le plus fait l’objet d’attention, de contacts, et de MOU avec les différents pays, le canal Nord« Nordic-Baltic Hydrogen Corridor (NBHC) » lui aussi vient de faire l’objet d’une étude de préfaisabilité, lancée en Janvier 2024 par plusieurs gestionnaires de réseaux de transport européens de 6 pays (Finlande, Estonie, Lettonie, Lituanie, Pologne et Allemagne). « L’étude estime la production d’hydrogène renouvelable de la région nordique et baltique à environ 27,1 millions de tonnes d’ici 2040 et indique que la région pourrait transporter jusqu’à 2,7 millions de tonnes d’hydrogène renouvelable par an entre les pays d’ici la même année, sur la base de l’énergie éolienne et solaire terrestre et offshore combinée ».(Réf : https://renewablesnow.com/news/nordic-baltic-tsos ).

Actuellement, le projet prévoit la création d’un pipeline de 2 500 km de long et d’un diamètre de 48 pouces (1 200 mm) ainsi que de plusieurs stations de compression. La Commission européenne a accordé le statut de projet d’intérêt commun (PCI) au NBHC en avril 2024.

Les politiques Européennes de développement et de soutien à la production d’hydrogène bas carbone étant maintenant mises en œuvre, et les besoins projetés mettant en évidence la nécessité d’en importer une bonne partie à partir des pays Nord-Africains ou Africains de façon générale, le défi qui reste à lever est celui qui consiste à promouvoir directement ou indirectement sa production et son exportation vers l’Europe.

QUEL ARBITRAGE « HC-ENR-H2 » ET QUELLE STRATEGIE ADOPTER AU NIVEAU DES PAYS AFRICAINS ?

L’Egypte, l’Algérie, la Tunisie, le Maroc, et la Mauritanie affichent tous des ambitions et des programmes pour assurer une transition vers les ENR, puis s’y mettre à la production d’hydrogène vert au-delà de 2030-2035, mais pas avant à cause de tous les défis à relever : financement, disponibilité d’eau, stockage, transport, et éventuelle transformation en ammoniac si le transport par pipeline n’est pas au rendez-vous.

Les principaux défis à relever pour développer cette nouvelle activité consistent par conséquent à :

- En priorité améliorer et sécuriser à long terme l’accès à l’énergie à la population et aux activités industrielles et agricoles consommatrices d’énergie qu’elle soit fossile ou verte peu importe pour le moment. C’est le cas de l’Egypte qui vit une crise énergétique importante suite à l’effondrement de ses réserves et de sa production gazière, par rapport à une demande de plus en plus importante. La meme situation caractérise tous les autres pays africains, sahéliens surtout, meme quand ils disposent de réserves importantes en hydrocarbures. D’où la nécessité de visions stratégiques à long terme.

- Mettre en place le cadre règlementaire adéquat, notamment pour ce qui est du partenariat avec les compagnies étrangères, en tirant les leçons des politiques et règlementations mises en œuvre dans le secteur des hydrocarbures.

- Mobiliser les investissements nécessaires, puisque selon une évaluation de « l’Alliance Africaine pour l’Hydrogène Vert (AGHA) » qui regroupe 6 pays africains, les besoins en investissements pour promouvoir et développer la production d’ENR et d’hydrogène vert sont évalués entre 450 et 900 milliards de dollars.

Dans une prochaine contribution, nous tenterons de faire le point sur les programmes et stratégies de développement des ENR et de l’hydrogène vert au niveau de quelques pays africains parmi les plus avancés dans ce domaine (Egypte, Tunisie, Algérie, Maroc, Mauritanie, Sénégal, et autres ….).

Source : https://www.energymagazinedz.com/?p=4117