La réunion du comité ministériel JMMC de l’OPEP+ vient de se terminer sans surprise concernant la poursuite de sa politique de production basée sur les « fondamentaux » du marché et surtout celle de la suite à donner :

- Aux réductions répétées du niveau de production de ses membres.

- Aux réductions volontaires de certains membres pour défendre le prix du baril.

- Et enfin au respect des quotas de production, ainsi que l’obligation d’une compensation au fur et à mesure en cas de non-respect, des situations qui n’ont pas cessé de perturber les actions de l’OPEP+ dans sa volonté de maitriser le marché et éviter une chute catastrophique.

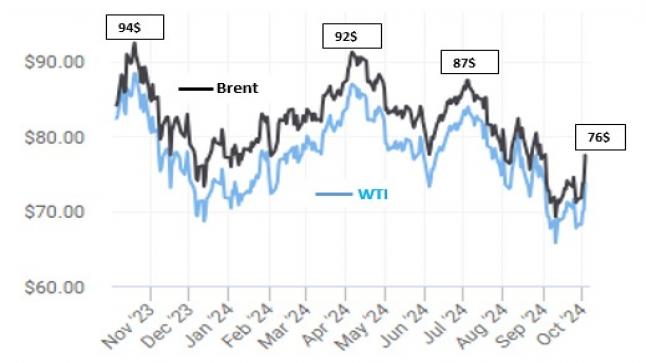

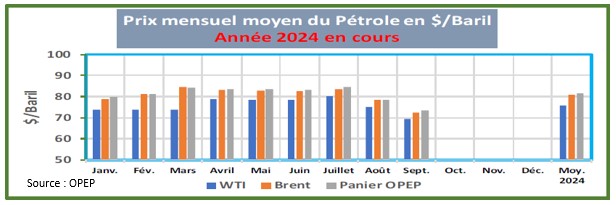

Certes, un minimum de cohésion en son sein a permis d’éviter le pire depuis 2021, avec un prix moyen du Brent qui s’est maintenu autour de 80 dollars le baril, et quelques pics haussiers qui lui ont permis d’enregistrer une moyenne de 101 $ en 2022. Mais ces pics n’ont pas duré longtemps, dus en majorité à des circonstances géopolitiques répétitives. Depuis Juillet 2024, le baril est de nouveau en chute continue et a meme atteint le niveau le plus bas de 71 dollars en 2021. A ce rythme il est probable que l’année 2024 se termine avec un prix moyen annuelde 75 $, si ce n’est moins.

Alors faut-il vraiment croire que c’est cette politique de production, ainsi que les mises en garde envers les membres qui ne respectent pas leurs quotas, et encore moins leurs obligations de compensation, qui va permettre d’éviter la tendance baissière du marché qui semble se pointer à court terme, et dans la durée ?

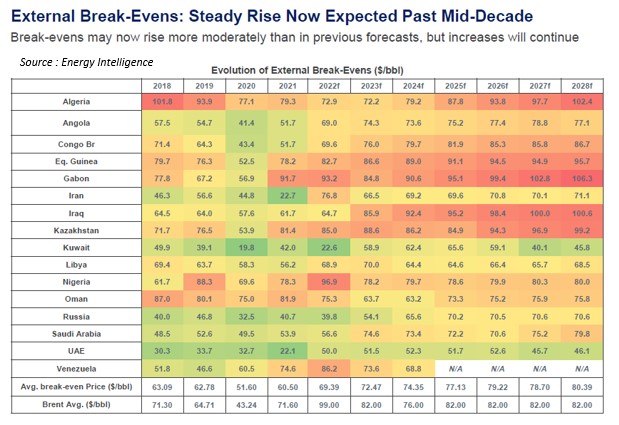

C’est cette crainte qui irrite notamment le chef de file de l’organisation, l’Arabie Saoudite, dont le ministre Abdelaziz Ben Salman déclare que si « les violations des quotas de production de certains membres se poursuivent, le baril pourrait bientôt chuter à 50 dollars ». C’est effectivement une situation qui pourrait amener l’Arabie Saoudite à abandonner « son objectif de prix autour de100 $le baril au profit d’une part de marché plus importante », avec la mise sur le marché de sa réduction volontaire. Par contre cet « objectif » ne semble pas avéré, et c’est ce qu’on constate dans une récente analyse des « Break-Evens » réalisée par « Energy Intelligence », qui met en évidence finalement un prix minimal visé autour de 74 $ pour l’année 2024.

L’impression qui se dégage pour le moment au sein de l’OPEP+ est que la majorité de ses membres veulent maintenir la cohésion qui règne depuis 2020, bien que certains font semblant seulement, en ne respectant pas leur quota de production, puis en s’engageant de nouveau à compenser. C’est par conséquent « le souci de parts de marché qui l’emporte sur celui d’un prix minimum au sein de l’OPEP+ », parceque le seuil de rentabilité du baril produit, ou encore le prix souhaité pour équilibrer les budgets des différents membres est très variable, celui de l’Arabie Saoudite ayant été évalué autour de 96 $ par le FMI, alors qu’il est de moitié pour d’autres pays.

Le marché semble ainsi avoir réussi à reléguer de plus en plus la politique de production de l’OPEP+ à un rôle de facteur secondaire, et obéit à d’autres facteurs beaucoup plus importants :

- Le principal est la demande qui semble avoir pris définitivement la direction d’un recul progressif, dans une économie mondiale stagnante, « braquée » sur la demande asiatique (Chine et Inde) essentiellement, dont celle de la Chine elle-même en stagnation aussi alors qu’elle en a été le moteur depuis des années. C’est cette incertitude entourant l’économie mondiale qui a amené l’OPEP+ à reporter l’arrêt des réductions volontaires au mois de décembre 2024.

- Le facteur géopolitique de plus en plus aggravant, surtout au niveau d’un Moyen Orient menacé par une généralisation de la guerre israélo-palestino-libanaise, alors que la région renferme et produit la majeure partie des réserves mondiales en pétrole et en gaz. De plus et suite aux tirs de missiles Iraniens, Israël menace directement les infrastructures énergétiques de l’Iran, dont il faut rappeler les 3,3 millions de barils de pétrole par jour !

- L’autre facteur important aussi, est celui d’une offre hors OPEP+en croissance continue, qui provient ou va provenir des nouvelles découvertes au niveau des bassins offshore profonds (Guyane, Afrique de l’Ouest, et meme Asie), et qui vient s’ajouter aux « surproductions de certains membres de l’OPEP+ ».

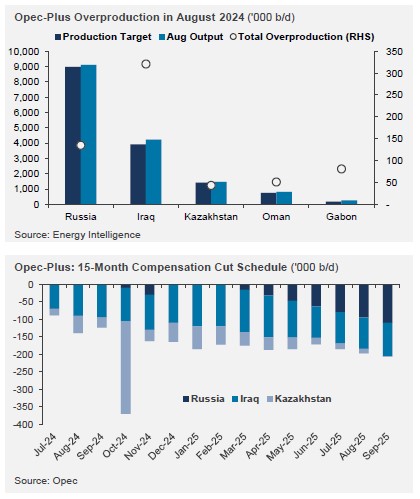

Tous ces indicateurs laissent prévoir une situation difficile pour le marché pétrolier d’ici la fin de l’année 2024, si les « réductions volontaires de l’OPEP+ qui sont de 2,2 millions de barils », arrivent ou commencent simplement à etre mises sur le marché, en face d’une demande dont la croissance est très faible et en recul par rapport aux années précédentes. D’où la pression sur les 3 principaux membres devant accélérer en urgence la compensation de leur surproduction, le plus important étant la Russie, suivie de l’Irak et du Kazakhstan.

AUTRE INCERTITUDE : 2025 – 2050

La lecture des principales projections (OPEP, BP, ExxonMobil, AIE, EI), met en évidence de profondes différences sur l’évolution de la demande et du marché pétrolier à moyen et long terme. Tous s’accordent que la consommation énergétique mondiale continuera à croitre sous la pression de la démographie, la croissance de la demande en énergie primaire des pays émergeants, particulièrement en Asie et en Afrique. Mais le mix énergétique est complètement différent d’une projection à une autre :

- Pour l’OPEP (Opec-Woo-2024), la demande globale de pétrole poursuivra sa croissance jusqu’à l’horizon 2050, et atteindra 120 millions de barils par jour, soit un accroissement de 24% par rapport à 2023, tiré essentiellement par l’Inde, la Chine, l’Afrique et le Moyen Orient.

- La compagnie BP, annonce quant à elle un pic de la demande dès 2025 autour de 102 millions de barils par jour, ou au plus tard en 2030 dans le scenario « New Momentum » suivi d’un recul continu à l’horizon 2050 dans tous les scénarios envisagés. Dans les trois scénarios, la part des sources d’énergies fossiles (hydrocarbures et charbon) est appelée à passer de 80% en 2019 à entre 20 et 50% à l’horizon 2050. Ce qui correspond à un modèle de consommation énergétique qui sera dominé par l’électricité.

- ExxonMobil est plus confiante avec des projections qui se rapprochent de l’OPEP, avec un pic de la demande vers 2030, suivi d’une stabilité autour de 100 millions de barils par jour jusqu’en 2050.

- L’AIE prévoit de son côté un pic de la demande autour de 106 millions de barils par jour dès 2029, tout en attirant l’attention sur un excédent de pétrole sur le marché qui pourrait atteindre 8 millions de barils par jour en 2030.

- Enfin « Energy Intelligence » (EI), prévoit aussi une légère augmentation de la demande pétrolière vers 2028 jusqu’à 106 millions de barils par jour, suivie d’une stabilisation à ce niveau jusqu’en 2030, puis un recul continue sur les décennies suivantes.

A moins d’une aggravation de la situation géopolitique au Moyen Orient, il est peu probable que le marché pétrolier puisse se stabiliser ou mener le baril au-delà de 80 $ à court terme (2024-2025).

Source : https://www.energymagazinedz.com/?p=4088