Le Vice-Chancelier d’Allemagne et Ministre Fédéral de l’Economie et du Climat, Robert Habeck a été reçu jeudi 08 Février 2024 par le Président de la République Abdelmadjid Tebboune, et auparavant par le Ministre de l’Energie et des Mines Mohamed Arkab ainsi que les PDG de Sonatrach Rachid Hachichi, et Sonelgaz Mourad Adjel. Les entretiens ont porté sur le développement de la coopération énergétique, un domaine qui a fait l’objet d’une journée d’études autour des domaines de coopération entre les deux pays, relatifs aux énergies renouvelables te à l’hydrogène vert.

Cet évènement vient consacrer une longue période de coopération et de concertations entre les acteurs énergétiques allemands (surtout le GIZ) et la partie algérienne représentée par Sonatrach, Sonelgaz et autres acteurs locaux. Un premier contrat de vente de gaz naturel a ainsi été signé entre Sonatrach et VNG Handel & Vertrieb GmbH (filiale à 100% de VNG AG). Le volume à exporter n’a pas été communiqué, mais il n’en demeure pas que ce premier contrat est important autant pour Sonatrach qui doit diversifier sa clientèle que pour l’Allemagne qui tente de diversifier ses approvisionnements en gaz, dans une phase de transition où son parc renouvelable n’est pas toujours suffisant pour assurer sa sécurité énergétique.

Le PDG de VNG, Mr. Ulf Heitmüller, a déclaré que : « Nous sommes ravis d’avoir pu conclure un contrat d’approvisionnement en gaz sur le moyen terme avec Sonatrach. VNG devient ainsi la première entreprise allemande à acheter du gaz via pipeline à partir de l’Algérie ». L’objectif étant d’établir« un partenariat à long terme dans le domaine de l’hydrogène avec Sonatrach et d’importer, dans l’avenir, de l’hydrogène vert à partir de l’Algérie vers l’Allemagne ».

Au-delà de cet accord d’exportation de gaz naturel, il faut surtout noter que trois autres accords importants ont été signés entre les parties allemandes et algériennes :

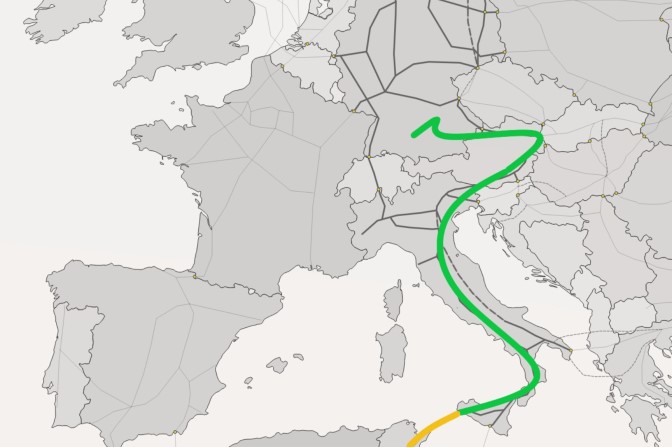

- Une déclaration d’intention pour la création d’une task force commune pour étudier les possibilités de développement de la production d’hydrogène vert, à travers notamment un premier projet expérimental avec Sonatrach à Arzew. Ce site d’une capacité de 50 MW bénéficiera d’une contribution du gouvernement allemand de 20 millions d’euros. Il sera suivi selon le Ministre algérien par plusieurs autres projets entrant dans la stratégie de développement de l’hydrogène vert en Algérie, pour les besoins nationaux et à exporter aussi à travers le « South H2 Corridor » reliant l’Afrique du Nord à l’Europe via la Tunisie et la Méditerranée.

- Le second accord, un mémorandum d’entente, a été signé entre Sonelgaz et l’Association fédérale allemande de l’industrie solaire (BSW-Solar), pour développer les échanges d’expertises dans le domaine de la fabrication d’équipements et l’intégration locale en énergie solaire.

- Le troisième mémorandum d’entente a été signé entre deux sociétés privées algérienne et allemande pour la production de batteries destinées au stockage de l’énergie renouvelable.

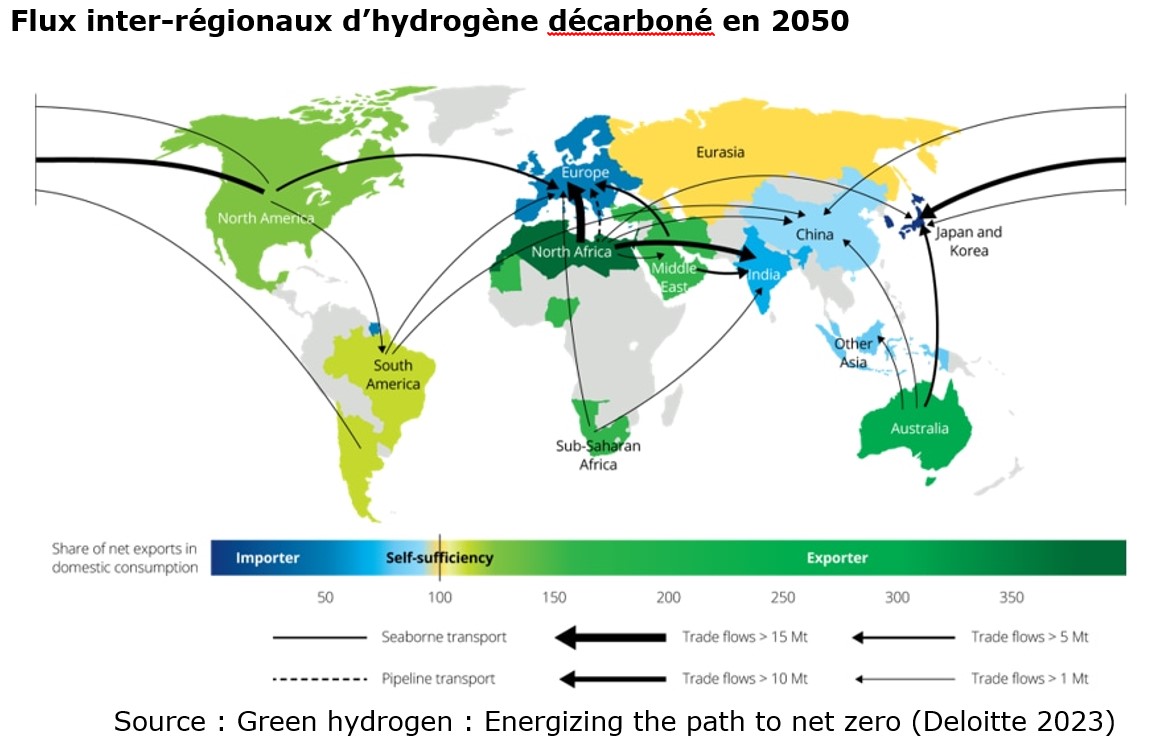

South H2 Corridor

Cet évènement et les accords signés contribueront certainement à accélérer le développement de la production d’énergie renouvelable et d’hydrogène vert de l’Algérie dont l’objectif de sa stratégie récemment publiée est de démarrer une production d’hydrogène dès 2030, et d’exporter 10% des besoins de l’Union Européenne à l’horizon 2040. Le défi consiste à :

- D’abord accélérer la mise en place des capacités en ENR nécessaires (solaire et éolien), qui devront atteindre à terme plusieurs dizaines de millier de MW.

- Relever le défi relatif à la maitrise des procédés d’électrolyse dont le cout impacte le prix de revient du Kg d’hydrogène vert actuellement plus élevé (6 à 10$/Kg) que l’hydrogène gris ou bleu de nos jours (2 à 3$/kg).

- Décider des volumes d’eau à utiliser, leur source et leur qualité.

- Décider et maitriser grâce aux progrès technologiques en cours, les process de stockage, de stockage et d’usage, qui sont très couteux pour le moment. D’où la nécessité de réduire les couts de production sur toute la chaine de valeur.

- Et enfin arriver à mettre en place un processus global de livraison par l’hydrogène vert, d’une « énergie finale » au moins supérieure à « l’énergie qui aura permis sa production et son usage ».

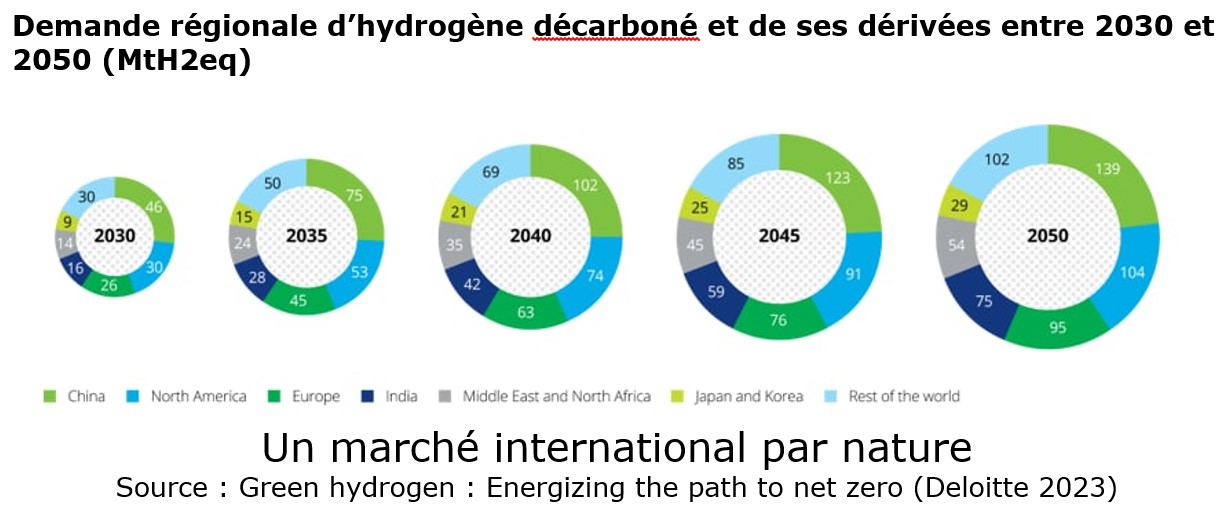

Le défi est important et doit etre relevé pour préparer l’Algérie aux turbulences à venir dans le secteur de l’énergie, qui affecteront à moyen terme le secteur pétrolier, mais le secteur gazier, bien que la compétition sera rude aussi bien dans ce domaine que celui de l’hydrogène vert. Les besoins mondiaux en hydrogène décarboné devraient 598 millions de tonnes à l’horizon 2050.

Six pays africains (Kenya, Afrique du Sud, la Namibie, Égypte, Maroc et Mauritanie) ont déjà mis en place depuis 2020 une alliance dénommée « Africa Green Hydrogen Alliance », destinée à « favoriser la collaboration régionale afin de créer un environnement propice et durable capable de stimuler le développement de l’hydrogène vert à usage domestique et à l’exportation ». L’objectif est de « faire du continent africain le principal pôle de développement de l’hydrogène vert ».

Selon une étude réalisée par le Cabinet Deloitte, « 45% de la production globale d’hydrogène vert et 90% des échanges dans le monde proviendront des régions suivantes : Afrique du Nord, Moyen Orient, Australie, et Amérique du Nord. L’Afrique du Nord disposera à cet horizon du plus grand potentiel d’exportation avec 110 Mds $/an, suivie par l’Amérique du Nord avec 63 Mds $/an, l’Australie avec 39 Mds $/an, et le Moyen Orient avec 20 Mds $/an ».

L’Afrique du Nord, grâce à son énorme potentiel en énergies renouvelables, est pratiquement la mieux placée au sein des zones potentielles de production et d’échange (marchés). A titre d’exemple, les productions prévues à l’horizon 2035 sont les suivantes :

- Egypte : 2,7 millions de tonnes

- Maroc : 1,7 millions de tonnes

- Mauritanie : 1,1 millions de tonnes

- Tunisie : 1 millions de tonnes

- Algérie : 1 million de tonnes

Mais toutes ces productions n’arriveront pas quand même à répondre aux besoins d’importation de l’Union Européenne qui vont avoisiner les 10 millions de tonnes.

Source : https://www.energymagazinedz.com/?p=3731