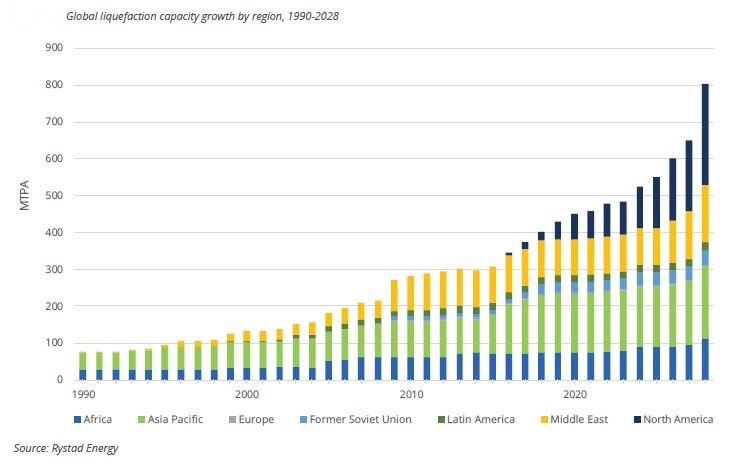

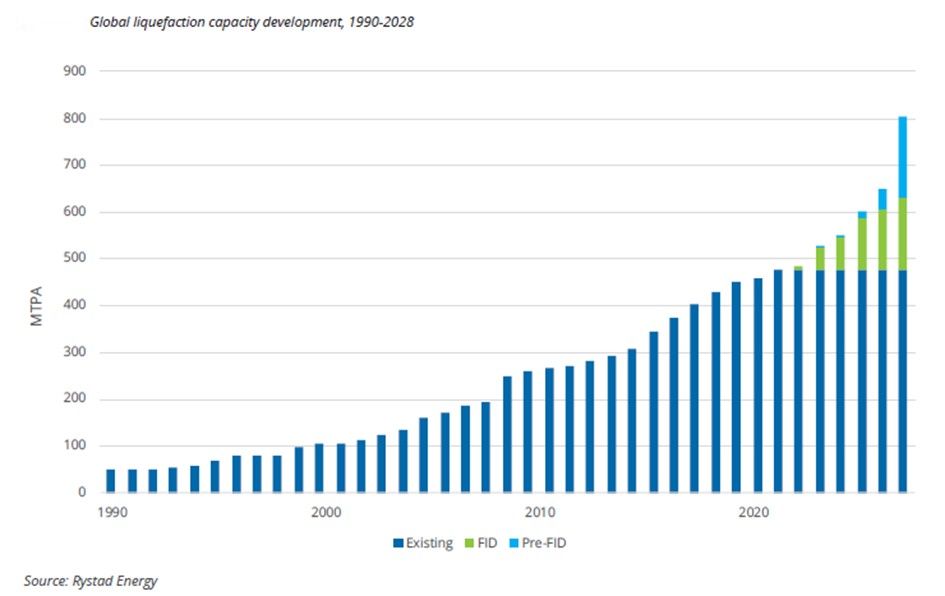

Selon le « Rapport Mondial sur le GNL » publié récemment en 2023 par l’Union Internationale du Gaz (UIG) », « En 2022, la capacité mondiale de liquéfaction a augmenté de 4,3 % pour atteindre un total de 478,4 MMTPA, et 75 % de l’augmentation en 2022 provenait des États-Unis, ce qui en fait la plus grande capacité de liquéfaction opérationnelle au monde (88,1 MMTPA) ». Toujours selon l’UIG, les capacités mondiales de liquéfaction qui sont actuellement approuvées et en cours de construction sont de 178 MMT/an. Celles proposées en Pré-FID, devant être opérationnelles en principe dans les années à venir à l’horizon 2028-2030, sont de 997,1 millions de tonnes par an de GNL. La plupart sont situées en Amérique du nord, en Asie Pacifique, et au Moyen Orient.

Les capacités globales de liquéfaction sont ainsi prévues atteindre 800 MMT/an (1.103 Mds M3/an) en 2028, et 1475,5 MMT/an (2034 Mds M3/an) au-delà de 2030.

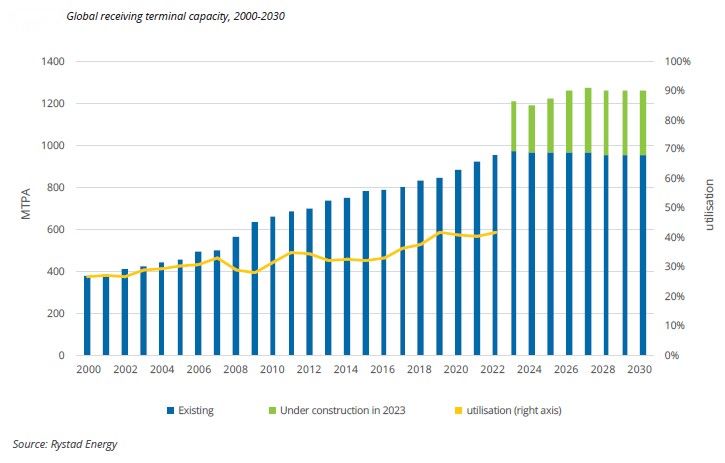

Actuellement, les capacités de regazéification nominales sont de 970,6 MMT/an (1.338 Mds M3/an), auxquelles devrait s’ajouter une capacité en cours de construction de 238 MMT/an (328 Mds M3/an). Elles ont pratiquement augmenté de 16% en 2022 (+163.000 T/an).Il faut retenir en particulier la croissance des terminaux offshore suite à la crise énergétique de 2021 et la croissance de la demande européenne pour remplacer le gaz russe. A la fin de l’année 2022, les capacités de regazéification en offshore n’étaient de 21 MMT/an, dont 12,1 MMT/an seulement opérationnels et le reste en construction, auquel devrait s’ajouter une capacité de 135 MMT/an proposée au niveau des différents marchés gaziers. Les 48 marchés d’importations comptent actuellement 180 terminaux dont 137 onshore et 43 flottants (FSRU).

Les capacités globales de regazéification sont ainsi prévues atteindre 1.208 MMT/an (1.666 Mds M3) à l’horizon 2030 ou au-delà en fonction des approbations de financement de certains terminaux.

Toute cette capacité de regazéification peut paraitre surdimensionnée, mais il faut préciser qu’en dehors de quelques exceptions, les terminaux ne sont exploités en moyenne actuellement qu’à hauteur de 40% de leur capacité. Il s’agit là d’une moyenne historique, dans la mesure où cette capacité disponible est maintenue en général pour des raisons de sécurité d’approvisionnement en cas de forte dépendance des importations de gaz et plus précisément de GNL dont les livraisons sont plus flexibles que celles par gazoduc.

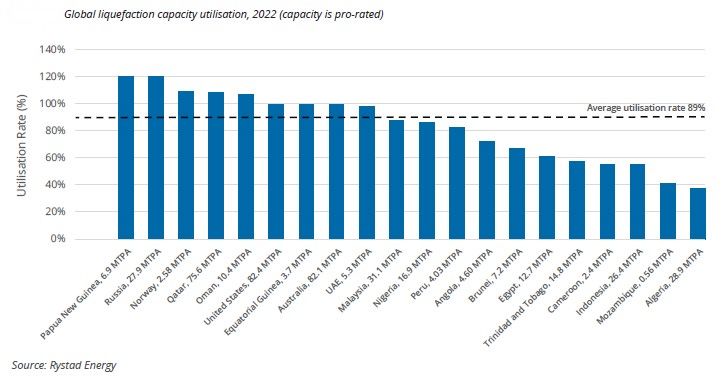

Le taux d’utilisation des capacités de liquéfaction quant à lui, a atteint une moyenne de 89% en 2022, essentiellement à cause de la crise énergétique accentuée par le conflit russo-ukrainien, ayant entrainé la chute des exportations russes vers l’Europe. Seules les infrastructures situées en Russie, Nouvelle Guinée, Norvège, Australie, USA et Moyen Orient ont toutes dépassé les 100%, tandis que celles d’Afrique ont fonctionné à moins de 70%.

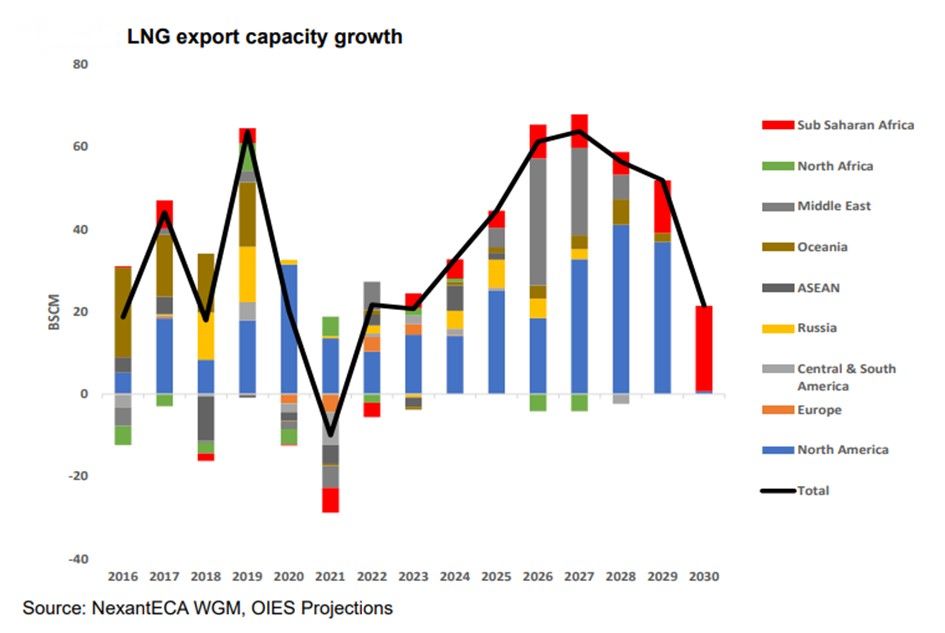

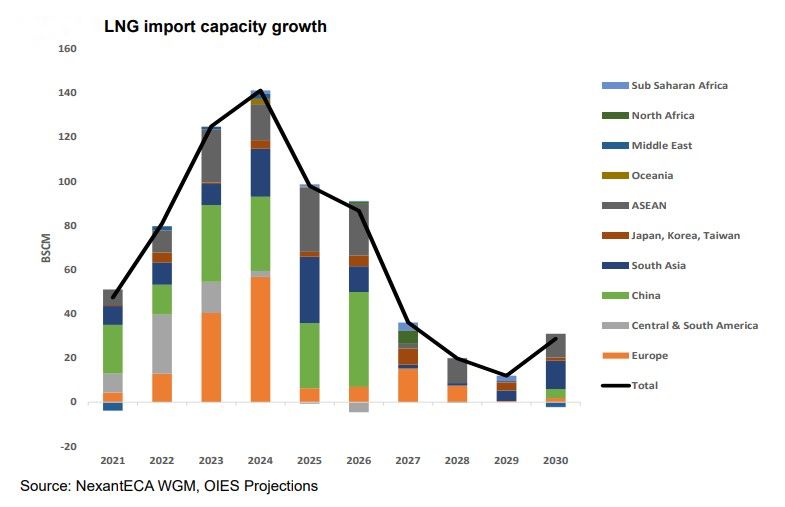

Selon une récente analyse de l’OIES (Oxford Institute for Energy Studies) publiée en juillet 2023 (OIES-New-Global-Gas-Order-Part-1), les capacités d’exportation de GNL vont s’accroitre d’environ 60% (350 Mds M3) entre 2022 et 2030 avec un pic vers 2027-2028, dont plus de 50% au niveau de l’Amérique du Nord grâce à l’exploitation du gaz de schiste qui devrait se poursuivre encore jusqu’en 2030 avant de se stabiliser. Le reste des capacités additionnelles proviendra essentiellement du Moyen Orient et d’Afrique.

Toujours selon l’OIES, les capacités de regazéification vont s’accroitre d’environ 550 Mds M3 entre 2022 et 2030, avec un pic en 2024. L’Asie, et plus précisément la Chine et l’Inde, demeurera en tête au point de vue capacités de regazéification, et correspondra par conséquent au premier marché du GNL, suivie par l’Europe dont les capacités additionnelles atteindront un pic en 2024 avant de se stabiliser vu que ses besoins et par conséquent ses importations en gaz naturel sont appelés à chuter à partir de 2026 ou au plus tard en 2028.

On peut donc conclure que dans les deux analyses (IGU et OIES), cet accroissement prévisionnel aussi bien en liquéfaction que regazéification, dépendra en partie dans les années à venir des stratégies des pays importateurs en matière de transition énergétique, basées à terme sur :

- Une baisse des consommations qui a déjà commencé aussi bien en Asie qu’en Europe ou le record de -13% a été atteint en 2022, avec un objectif de -30% en 2030.

- Des politiques d’efficacité énergétique en cours d’application de façon rigoureuse.

- Du recours de plus en plus important aux énergies renouvelables en ce moment et le développement de l’hydrogène à moyen terme.

- Du recours à l’énergie nucléaire dans certains cas et même le charbon dans d’autres cas comme le Bangladesh, le Pakistan, l’Inde et la Chine.

Toutes ces stratégies ont de plus en plus d’impact en matière de retard dans la réalisation de certains projets ou encore en matière de difficultés de financement des nouveaux projets de GNL.

EVOLUTION DES ECHANGES DEPUIS 2021

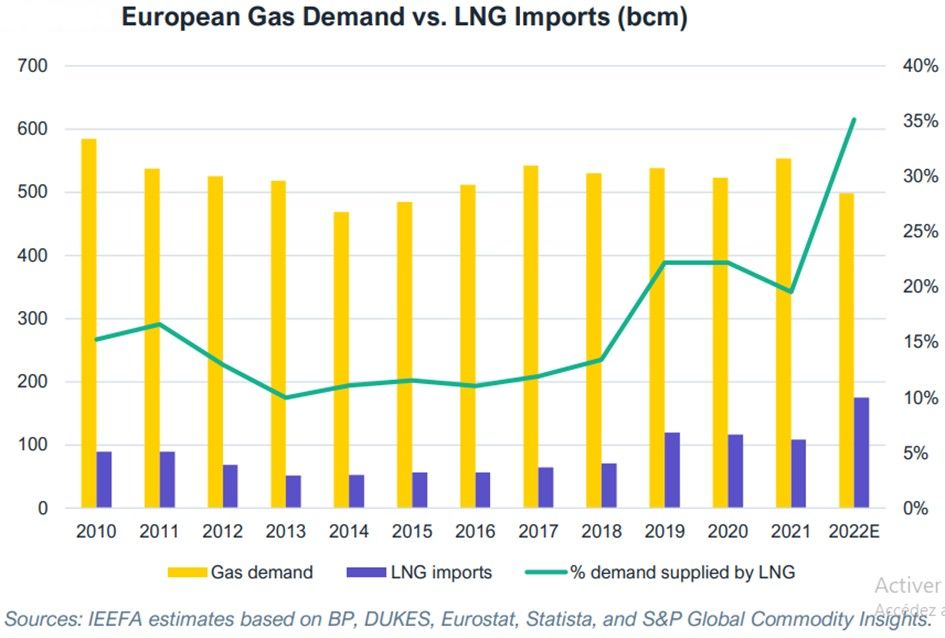

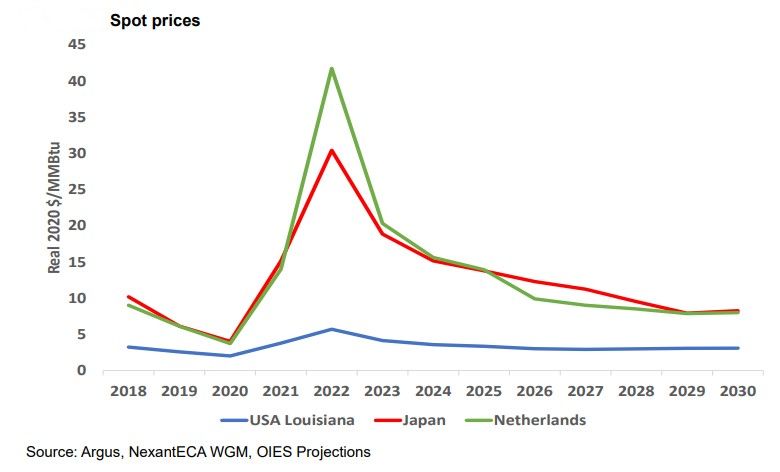

Après le ralentissement du marché du GNL subi entre 2019-2020, que beaucoup prévoyaient pour 5 ans, cette extraordinaire expansion du GNL à l’échelle mondiale depuis 2021, a été largement entrainée par l’Europe, un marché dont les prix ont atteint des records de 93,8 $/MMBtu sur le marché Européen (TTF) en Aout 2022, et 84,7 $/MMBtu sur le marché Asiatique (JKM) en Mars 2022. Ces prix élevés ont provoqué un transfert des flux vers l’Europe au détriment de l’Asie, avec une forte augmentation des importations Européennes en 2022 de 50,4 millions de tonnes (+66%) par rapport à 2021. Elles ont ainsi atteint 126,6 millions de tonnes selon l’UIG, faisant de l’Europe le deuxième plus grand importateur de GNL après l’Asie dont la hausse n’était que de 4,6 millions de tonnes, pour un total importé de 160,9 millions de tonnes de GNL.

Mais cette évolution du marché mondial du GNL, soutenue non seulement par le transfert des livraisons vers l’Europe, mais aussi par la flexibilité des livraisons et les préoccupations en matière de sécurité énergétique, n’est pas générale, et ne semble répondre qu’à une situation conjoncturelle post COVID 19 et post conflit russo-ukrainien :

- La demande européenne en gaz, qui est à l’origine du transfert des livraisons de l’Asie vers l’Europe, sera en chute dans les années à venir avec -30% à l’horizon 2030.

- Le Japon et la Corée du Sud, qui sont historiquement leaders dans la demande mondiale de GNL, prévoient de réduire leurs achats de GNL tout en stimulant la production d’énergie nucléaire, éolienne et solaire afin d’atteindre leurs objectifs en matière de sécurité énergétique, de croissance économique et de décarbonatation.

- La Chine a réduit ses achats de GNL de 20 % en 2022, en raison d’une combinaison de prix élevés, de fermetures de COVID-19 et d’une croissance économique plus lente. La hausse prolongée des prix du GNL a encouragé le pays à s’appuyer davantage sur les importations par gazoduc russe, moins coûteuses, et sur la production nationale de gaz, ce qui a exercé une pression à la baisse sur la croissance de la demande de GNL dans le pays.

- L’Asie du Sud, notamment l’Inde, le Pakistan et le Bangladesh, a réduit ses achats de GNL de 16 % l’année dernière. De nombreux acheteurs de la région se sont retirés des marchés au comptant et les fournisseurs sous contrat à long terme ont souvent manqué à leurs obligations de livraison de cargaisons afin d’obtenir des bénéfices plus élevés sur d’autres marchés.

- La croissance de la demande en Asie du Sud-Est est confrontée à des défis liés aux prix élevés, à la disponibilité limitée des contrats de GNL et aux contraintes d’infrastructure. Les contrats à long terme prévoyant des livraisons avant 2026 seraient épuisés au niveau mondial, ce qui signifie que les acheteurs d’Asie du Sud-Est sensibles aux prix risquent d’être fortement exposés à la volatilité et à la cherté des marchés au comptant.

Pendant ce temps, malgré les prix élevés et des stratégies basées sur la réduction de la consommation énergétique, et par conséquent celle du gaz au-delà de 2030, ainsi que l’accélération du recours aux ENR, l’Europe a accéléré la réalisation de nouveaux terminaux de GNL et accentué ses importations de GNL.Pour compenser la baisse des livraisons de gaz russe, l’Europe a augmenté de 60% ses importations de GNL en 2022, portant ainsi leur part dans la demande totale de gaz de 20% en 2019-2O21, à plus de 35 % en 2022.

C’est ainsi que l’Allemagne est devenue le premier importateur de GNL en Europe depuis 2022, suite aux ruptures impactées par le conflit russo-ukrainien, qui a entrainé une modification radicale de sa stratégie énergétique, avec certes la fermeture des centrales nucléaires, mais aussi un accroissement du recours au gaz naturel et au charbon, sachant que le recours aux ENR ne pouvait pas lui assurer le succès de sa transition énergétique tel qu’elle le prévoyait avant 2021. L’Allemagne s’est lancée dans une course contre la montre pour se doter d’infrastructures provisoires de regazéification, avec dans l’immédiat, des navires gaziers transformés en unité flottante de regazéification (FSRU), et une loi « d’accélération de l’utilisation du gaz naturel liquéfié », votée pour la circonstance afin d’aller vite. Son premier terminal baptisé « Hoegh Esperanza » est inauguré à Wilhelmshaven en décembre 2022. La fièvre du GNL saisit quasiment tous les pays disposant d’une façade maritime, à l’image de la France, la Croatie, la Slovénie, la Hongrie, l’Italie, la Grèce, et la Bulgarie, tous privés de gaz russe.

L’IEEFA (Institute for Energy Economics and Financial Analysis) prévoit qu’environ 17 millions de tonnes par an de projets de liquéfaction devraient être mis en service dans le monde en 2025, soit plus qu’en 2023 et 2024 réunies. Les nouvelles capacités atteindront un sommet en 2026, avec une capacité estimée à 64 millions de tonnes par an en une seule année, et se poursuivront en 2027, lorsque 37 millions de tonnes par an de nouvelles capacités devraient entrer en service. Cet accroissement a bien sur entrainé de son côté le doublement des commandes de navires méthaniers en 2022 particulièrement auprès des chantiers asiatiques Chine, Corée du Sud et Japon) où plus de 200 méthaniers sont en construction et viendront s’ajouter aux 641 en exploitation en 2021.

Les projets de liquéfaction sont répartis dans le monde entier, notamment sur la côte Américaine du Golfe du Mexique, au Qatar, en Australie, au Canada, au Nigeria, en Mauritanie, au Mexique, au Mozambique et en Russie, alors que la plupart des terminaux de regazéification seront implantés en Europe et en Asie. Cette tendance va certainement se poursuivre à l’échelle mondiale, au moins jusqu’en 2027, avec les usines de liquéfaction et les terminaux de regazéification en cours de construction ou engagés (Fid), tandis que les autres projets en Pre-Fid risquent d’être retardés, même si toutes les tendances indiquent que le marché du GNL poursuivra sa progression et prendra le dessus sur celui du gaz naturel au-delà de 2030-2035.

LE RISQUE DE SURCAPACITE

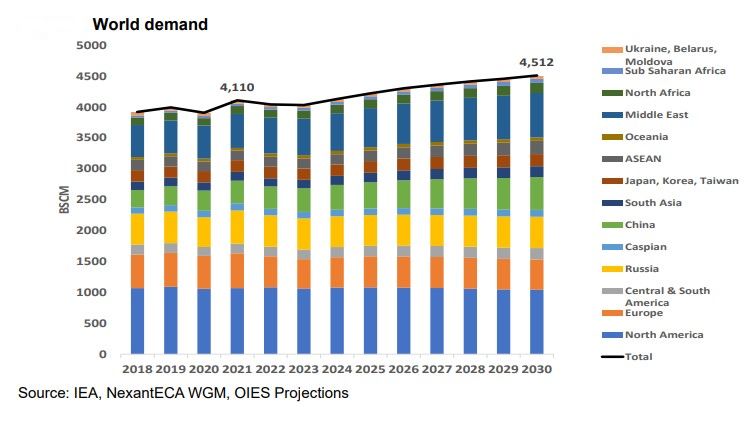

A l’horizon 2030 et peut être bien avant, les CAPACITES NOMINALES mondiales de regazéification y compris celles en construction seront d’environ 1.208 MMT/an de GNL par an (1.666 Mds M3),alors que la consommation mondiale globale de gaz naturel sera d’environ 4.500 Mds M3. Les capacités potentielles totales des terminaux en Europe devraient atteindre près de 245 millions de tonnes de GNL (200 Mds M3), soit la moitié de la consommation européenne.

C’est ce qui laisse prévoir à terme l’avantage du GNL sur les échanges en gaz naturel à travers les pipes, mais le problème est dans le taux d’exploitation des infrastructures qui est en moyenne de 89% en liquéfaction et 40% seulement en regazéification. Même si la plupart des projets de terminaux sont des infrastructures flottantes, pouvant être déplacées, le risque sera lié non seulement à une offre supérieure à la demande à l’horizon 2030, laquelle est prévue être en baisse, du moins en Europe, mais aussi à ce taux d’exploitation, à moins d’une mutualisation des productions des terminaux. Cela nécessitera des accords complexes dans une Europe où l’Allemagne est préoccupée par sa seule stratégie de transition énergétique, y compris à travers l’accélération et l’acquisition d’au moins 6 terminaux GNL, l’Italie ambitionne de devenir le hub gazier de l’Europe y compris pour l’hydrogène à long terme, la Norvège veut maintenir son rôle de principal fournisseur de gaz naturel, et l’Espagne le principal terminal et redistributeur de GNL.

CONCLUSION

La demande mondiale de gaz poursuivra sa progression à raison de 1,2% par an, tirée essentiellement par la production d’électricité (50% de la croissance) et l’industrie (38% de la croissance y compris l’industrie énergétique). Elle passera de 4.100 Mds M3 en 2022 à 4.500 Mds M3 en 2030, tirée essentiellement par l’Asie (48% de la croissance dont 30% par la Chine) et le Moyen Orient (31%). Les régions qui connaitront une baisse de la demande sont : l’Europe (-74 Mds M3), la Russie (-44 Mds M3), et l’Amérique du Nord (- 26 Mds M3).

La part du GNL dépassera probablement celle du gaz naturel au-delà de 2028, mais devra faire face à une rude compétition au niveau du marché asiatique qui sera dominant au-delà de 2030. Cette compétition sera accentuée par le fait que les capacités de regazéification seront nettement supérieures à celles de la liquéfaction, tout en étant exploitées en moyenne en dessous de 50% pour des raisons de sécurité d’approvisionnement des pays où elles sont situées.

En dehors des USA qui sont le gros producteur, consommateur de gaz naturel, et exportateur de GNL, les autres pays producteurs et surtout exportateurs de gaz naturel, feront face à moyen terme à une forte compétition sur le marché du fait :

- Des politiques de réduction des consommations des pays importateurs.

- De l’abondance de GNL sur le marché et de la flexibilité des livraisons.

- Des prix qui semblent revenir aux niveaux des années précédant le conflit russo-ukrainien, qui seront de plus en plus impactés par des contrats à long terme. En 2022, sur les 70 MMT contractés, 90% des contrats portent des périodes de plus de 15 ans, et 65% sur plus de 20 ans.

D’où la nécessité pour les pays producteurs et exportateurs de gaz, de bâtir des politiques et des stratégies de développement et d’exportation post 2030, non pas sur le volume des réserves et des capacités de production, mais sur une vision appropriée des marchés, des opportunités de valorisation locale, des partenariats qui tiennent compte de l’évolution du secteur de l’énergie à long terme et plus particulièrement des politiques de sécurité énergétique en cours ou envisagées autour des marchés.

Référence :

IGU : 2023 World LNG Report (2023 Edition)

IEEFA : Global LNG Outlook 2023-2027 (Feb. 15,2023)

OIES : A New Global Gas Order? (Part 1) : The Outlook to 2030 after the Energy Crisis (Jul. 2023)

Source : https://www.energymagazinedz.com/?p=3189